※本記事のビットバンクの信用取引の情報・数値は全て個人向けです。(法人に適用されるものとは異なります)

この記事から分かること

- bitbankの信用取引のルール

- bitbankの信用取引のやり方

- bitbankの信用取引の手数料

※本記事へのコメント・質問等は私のX(旧ツイッター)にDMで送っていただいても大丈夫です。丁寧に回答させていただきます。

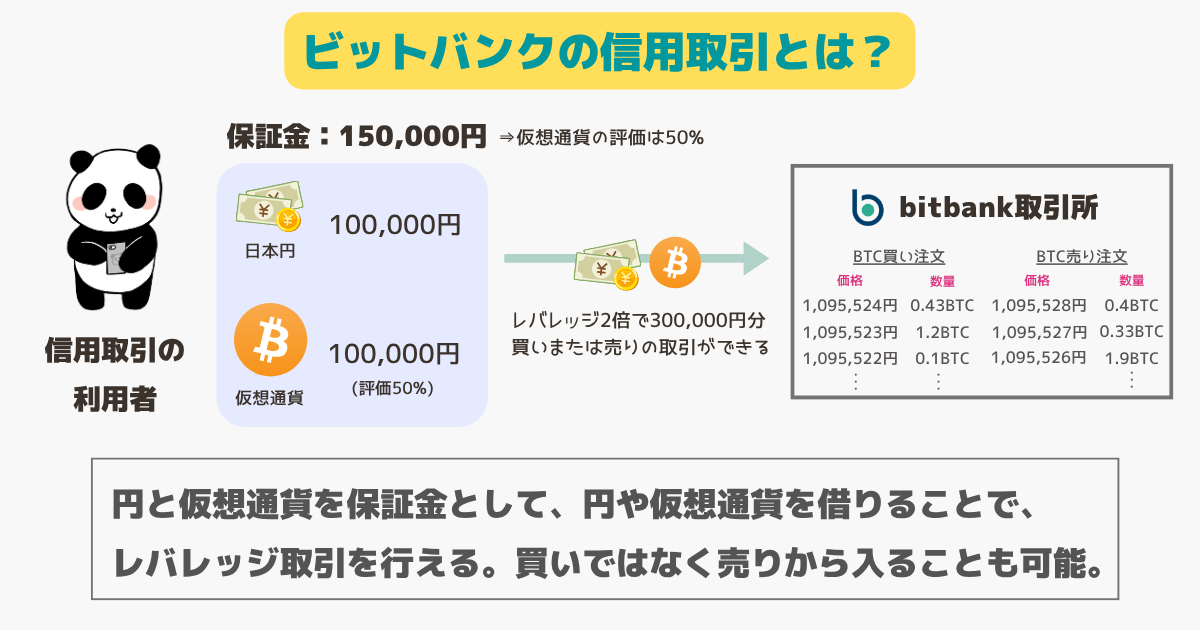

ビットバンク(bitbank)の信用取引とは、日本円や仮想通貨を保証金として日本円や仮想通貨を借り入れることで、レバレッジを掛けた取引ができるサービスのことです。

| サービス名 | 信用取引 |

| 対応銘柄 | BTC,XRP,ETH,DOGE,SOL |

| 最大レバレッジ | 2倍(個人) |

| 取引手数料 | 0.12%/-0.02%(Taker/Maker) |

| 円借入の利息 | 1日0.04%(年14.6%日割り) |

| 仮想通借入の利息 | 1日0.04%(年14.6%日割り) |

| 保証金(担保) | 日本円または仮想通貨 |

| 口座開設リンク | 口座開設はこちら |

日本円を借りることでレバレッジを掛けた信用買い(ロング)ができ、仮想通貨を借りればレバレッジを掛けた信用売り(ショート・空売り)ができます。

さとう

さとう通常の取引機能では空売り(ショート)はできませんが、信用取引なら空売り(信用売り)ができる点は大きなメリットです。

ちなみに、信用取引でもビットバンクの通常の取引所と同じ流動性・価格を利用可能です。

維持が必要な保証金は建玉金額の50%となっており、あなたの保証金(受入保証金)が維持必要保証金を下回ると追加保証金の預け入れが必要となり、対応できないと強制決済になります。

- 信用取引なら最大2倍のレバレッジが可能

- 信用取引なら空売り(ショート)も可能

- 借入の支払利息と強制決済には注意

ビットバンクの口座は下のリンクからお得に開設できます。

\ 口座開設で1000円が貰えるキャンペーン開催中/

🐼 ビットバンク公式サイト:https://bitbank.cc/

※国内アルトコイン取引量No.1(シェア46%):2023年1月~2024年10月のJVCEA統計情報bitbank調べ

ビットバンクの信用取引の審査手順

①審査に必要な証明書類を用意する

ビットバンクの信用取引の審査ではあなたの収入を証明する書類をアップロードする必要があります。

さとう

さとう会社勤めであれば主に直近2か月の給与明細、個人事業主であれば確定申告書類※をアップロードすることになります。

※確定申告書類は注意書きとして「税務署の受領印があり、かつ第一表が確認できる物」とありますが、令和7年1月よりe-TAXの利用者増加やデジタル化推進の背景を踏まえ受領印は押されなくなっています。この点についてビットバンクについて問い合わせたところ、屋号ありの第1表・第2表であれば受領印等なくても問題なく受け付けてもらえるとのことでした。

上の画像には特に記載がないですが、会社勤めの場合は保険証等の何か在籍を確認できる書類も別途アップロードする必要があります。

ファイル形式に特に制限はありませんでした。pdfでもjpegでもアップロード可能です。

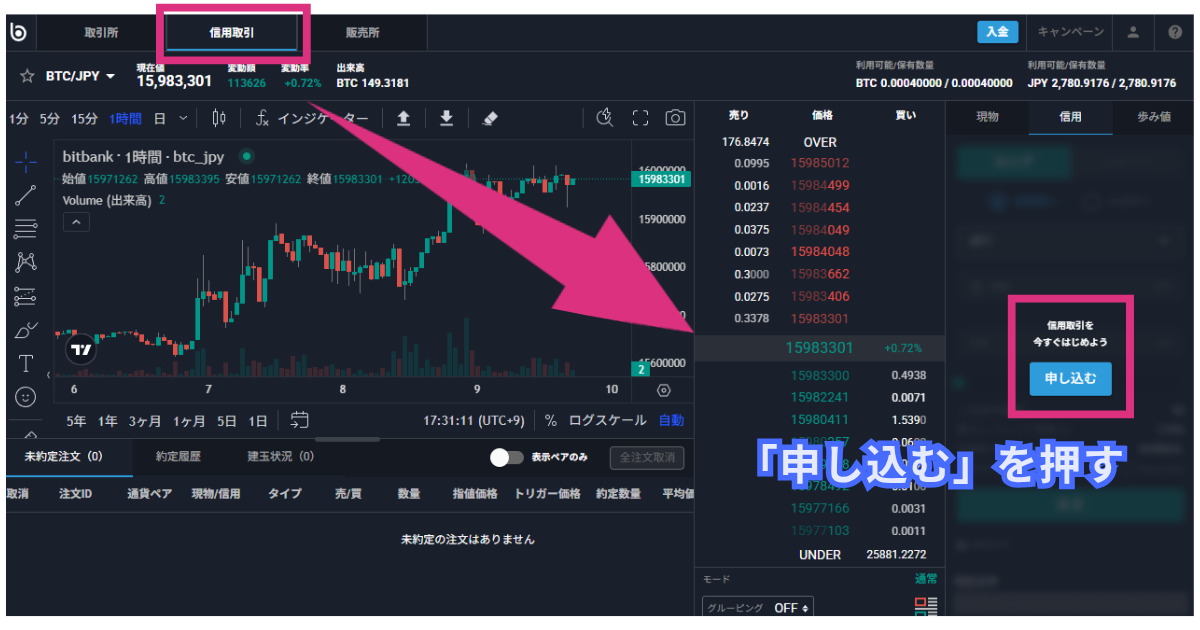

②信用取引の申し込みに進む

ブラウザ版ではログイン後に、「こちらからビットバンクの取引画面」にアクセスし、上タブから信用取引に切り替えることで「申し込み」を行えます。

スマホアプリ版の場合、下タブ「メニュー」より信用取引の申し込みを行えます。

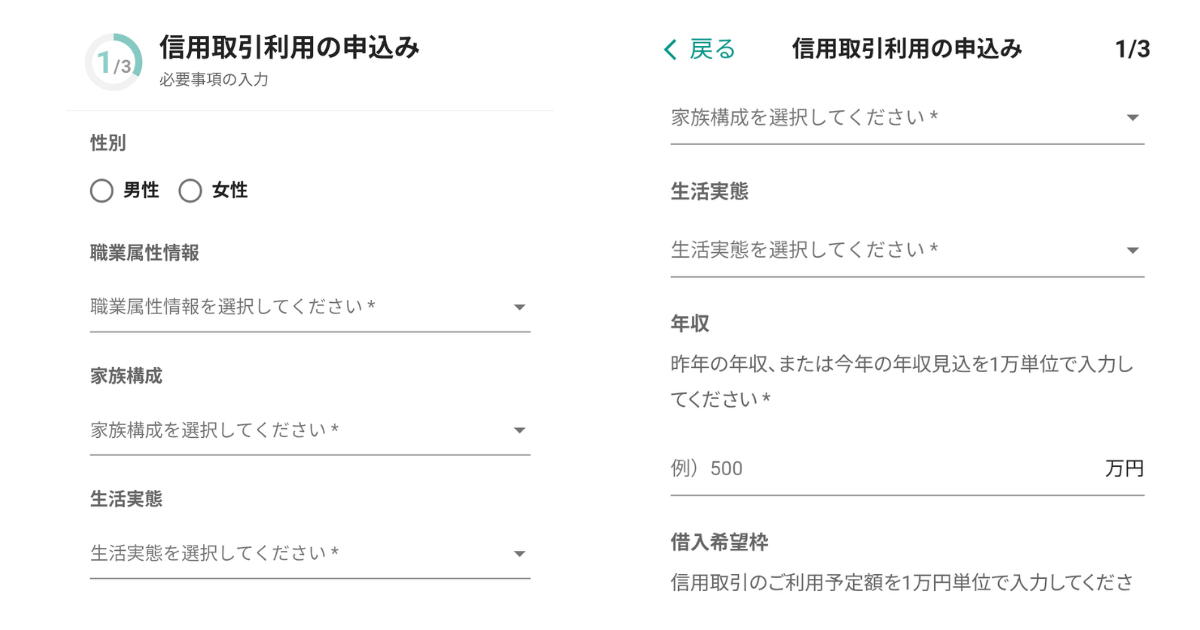

③必要事項の入力・アップロードを行う

信用取引利用のための必要事項を入力していきましょう。

1ページ目では審査で必要な基本事項を入力します。

1ページ目の注意点としては、年収で「昨年の年収」を入力する場合、後のアップロード書類と全く同じになるように入力して下さい。(1万円単位でしっかり入力)

異なっていると審査が通りません。

さとう「借入希望枠」は審査の段階での希望であり、ここで入力した金額が実際の信用取引での借入上限になる訳ではありません。

実際の「借入枠」として設定可能な金額は、審査後ビットバンクから通知され、いくつかの選択肢から選ぶことになります。

選択した職業に応じた収入証明書類や在籍証明書類のアップロード画面が表示されるので、アップロードしてきます。

④信用取引に係るリスクの確認を行う

2ページ目では、信用取引利用に係るリスクや利用規約を確認し同意していきます。

最後に確認内容が表示されるので「この内容で申し込む」で審査が開始されます。

さとう

さとう私の場合、申し込みを行ったその日に審査が終わりました。

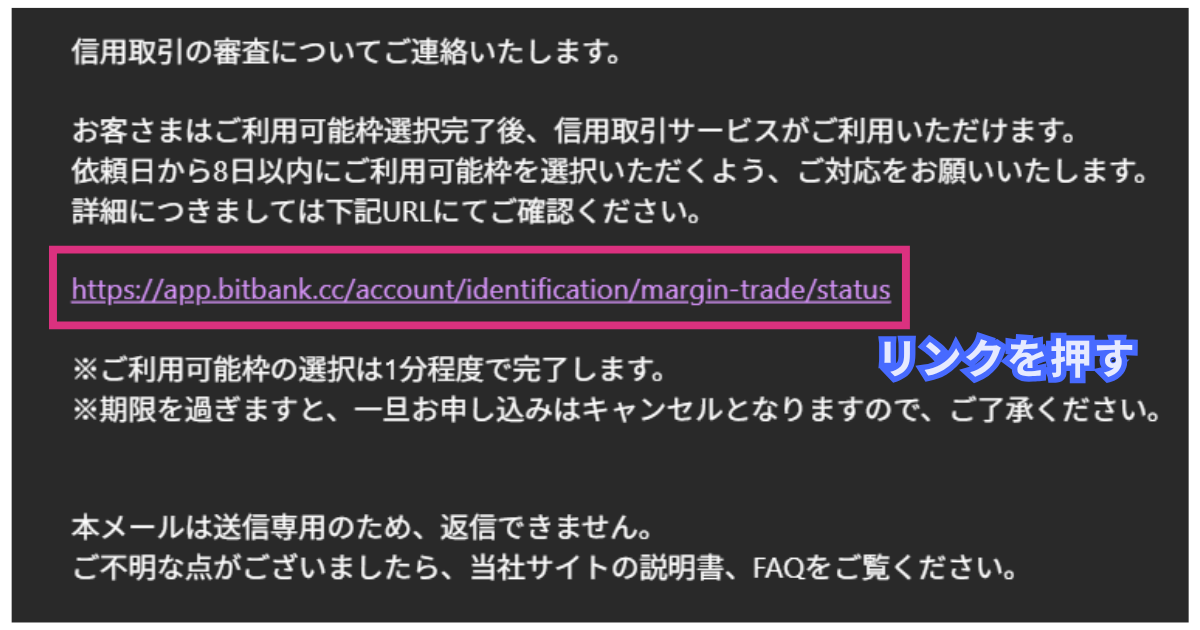

⑥審査後に利用枠の申請を行う

ビットバンクの信用取引の審査が終わるとメールが届くので、メールに記載されたリンクより借入の利用枠を選択します。

利用可能枠の登録の「登録する」を押すと、審査結果を踏まえて利用可能枠を選択できます。(選択肢がない場合もあり)

例えば信用取引(買い)での利用可能枠として「100万円」を選択すると、あなたの保証金が50万円の時に100万円までの買い取引ができるようになります。(最大レバレッジである2倍)

※信用売りは3,000万円で固定です。買いは審査結果に基づき30万円~3,000万円の範囲で選択肢が提示されます。

利用可能枠を選択したら、信用取引の利用審査・準備は全て完了です。

\ 口座開設で現金1000円がもらえる!/

🐼 公式サイト:https://bitbank.cc/

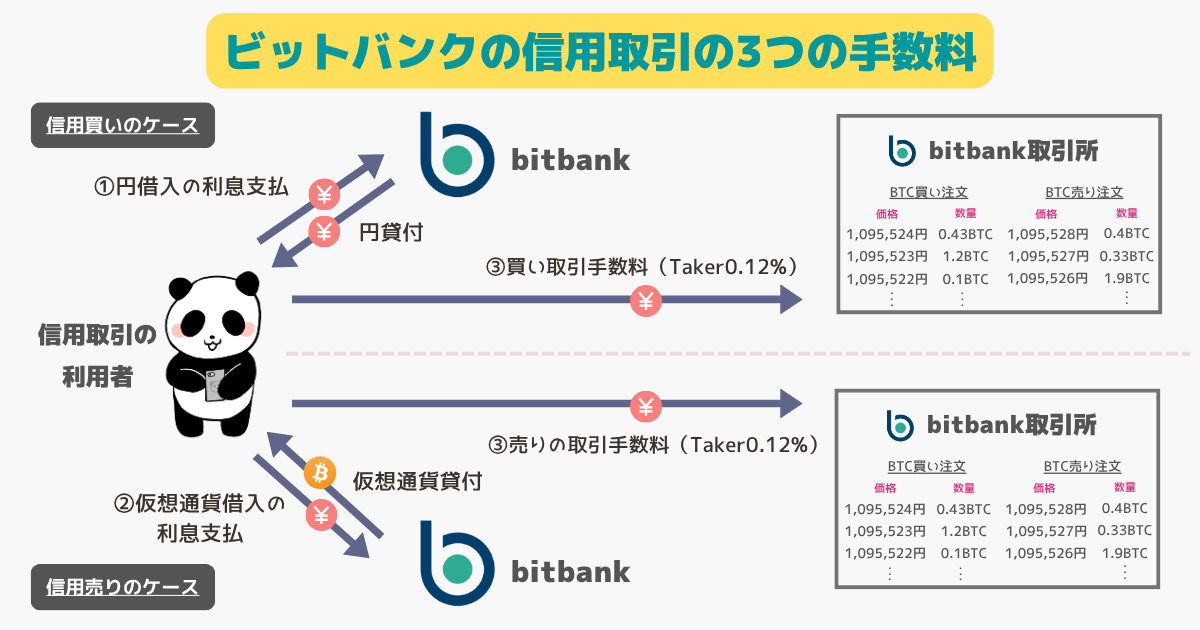

ビットバンクの信用取引の3つの手数料

ビットバンク(bitbank)の信用取引では、次の3つの手数料が発生します。

| 発生する手数料 | 発生額 |

|---|---|

| ①円借入の支払利息 (信用買いのみ) | 0.12%/-0.02% (Taker/Maker) |

| ②仮想通貨借入の支払利息 (信用売りのみ) | 1日0.04% (年14.6%日割り) |

| ③取引所の取引手数料 (買い売り両方) | 1日0.04% (年14.6%日割り) |

※参照サイト:bitbank「信用取引ルール」

信用買いの場合は「①円借入の支払利息」と「③取引所の取引手数料」が手数料として発生し、信用売りの場合は「②仮想通貨借入の支払利息」と「③取引所の取引手数料」が手数料として発生します。

さとう

さとうこの3つの手数料は全て決済時にまとめて日本円で徴収されます。(新規建て時には徴収されない)

例えば通常の取引ではポジションを立てた際と決済した際で、それぞれのタイミングで取引手数料が徴収されますが、信用取引ではそれぞれのタイミングで発生はしますが、実際に徴収されるのは決済時にまとめてとなります。

①円借入の支払利息(信用買い)

ビットバンクの信用買いでは、受入保証金の2倍までの日本円を借り入れて買い建玉を保有できます。

借り入れた日本円には利息が年間利率14.6%で発生し、建玉を保有した翌日から決済日まで日割りで発生します。(1日あたり0.04%発生)

さとう次の条件の場合に発生する支払利息の計算は以下です。

- 受入保証金は50万円

- 100万円買い建玉を新規保有(レバ2倍)

- 買い建玉を保有した翌日起算10日で決済

この4,000円を決済時に日本円で支払います。(日本円がない場合は仮想通貨で代用されます)

②仮想通貨借入の支払利息(信用売り)

ビットバンクの信用売りでは、受入保証金の2倍までの仮想通貨を借り入れて売り建玉を保有できます。

借り入れた仮想通貨には利息が年間利率14.6%で発生し、建玉を保有した翌日から決済日まで日割りで発生します。(1日あたり0.04%発生)

さとう次の条件の場合に発生する支払利息の計算は以下です。

- 受入保証金は50万円

- 100万円売り建玉を新規保有(レバ2倍)

- 売り建玉を保有した翌日起算10日で決済

この4,000円を決済時に日本円で支払います。(日本円がない場合は仮想通貨で代用されます)

③取引所の取引手数料(信用買い/売り)

ビットバンクの信用取引では、ビットバンクの通常の取引所の取引手数料が発生します。

- Taker:0.12%(流動性を除く側)

- Maker:-0.02%(流動性を作る側)

※参考:bitbank「売買手数料」

取引手数料は新規建を行う際と決済時の両方で発生し、決済時にまとめて日本円で徴収されます。

さとう次の条件の場合に発生する取引手数料の計算は以下です。

- 100万円売り建玉を新規保有(Taker)

- 100万円売り建玉を決済(Taker)

①~③の例を踏まえると、100万円分の建玉を保有して10日後に決済した場合(Taker)、4000円+2400円=6400円の手数料を決済時にまとめて支払うことになります。

ビットバンクの信用取引の保証金と強制決済

信用取引の受入保証金合計額とは

ビットバンク(bitbank)の「受入保証金」とは信用取引におけるあなたの担保のことで、次の式で計算されます。

※仮想通貨はリスク資産のため、法令により50%以下の評価にすることが求められていることから、ビットバンクは個人の仮想通貨の保証金評価を一律で50%にしている。法人の場合は銘柄毎に異なる。

例えば日本円25万円、仮想通貨50万円をあなたがビットバンクの口座に保有している場合、あなたの「受入保証金」は50万円となります。

さとう個人は最大で2倍のレバレッジを掛けられるため、受入保証金合計額が50万円の場合、あなたは2倍の100万円までポジションを保有できます。

追加保証金が発生する仕組み

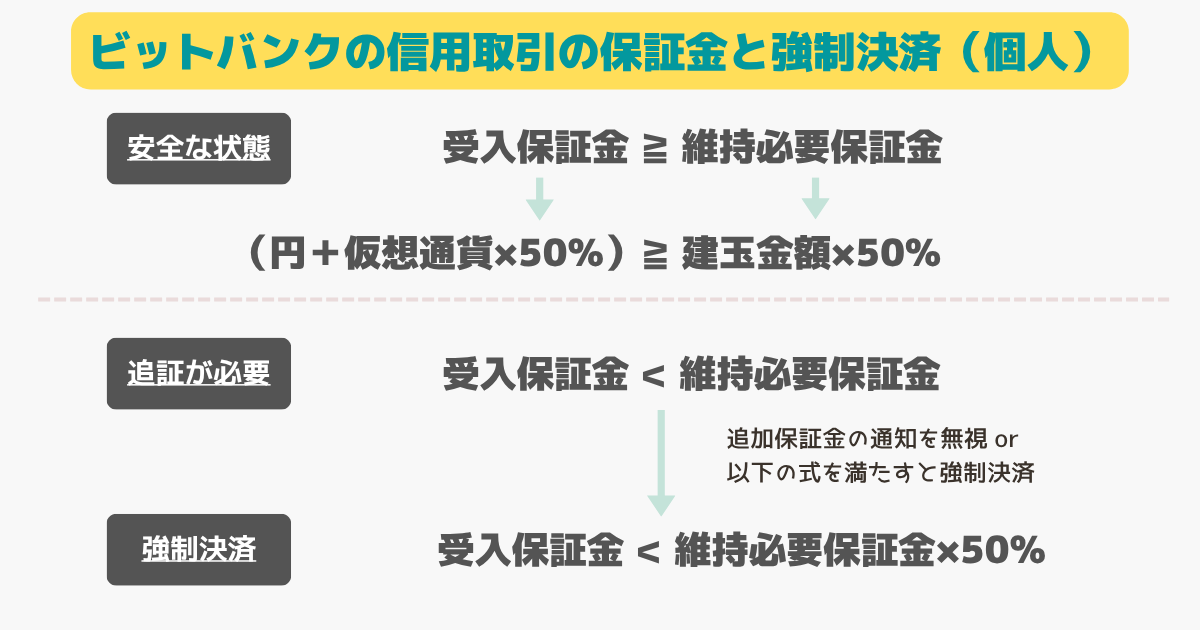

ビットバンク(bitbank)の信用取引では「受入保証金」と「維持必要保証金」の2つで構成される式により、追加保証金の発生や強制決済を判断します。

追証や強制決済が発動しない安全な状態は、受入保証金が維持必要保証金より大きい時です。

維持必要保証金はポジション×50%で計算されるため、上記の式は次のように表せます。

あなたが受入保証金50万円(日本円を25万円と仮想通貨50万円)の状況で、レバレッジ最大の2倍で100万円分の建玉を保有した場合、追加保証金の判定式がイコールになるため危険ということが分かります。

追加保証金の判定時間は15時となっているため、レバレッジ最大で新規買い建てした場合、15時の時点で1円でも価格が下がっていると追証保証金の差入が通知されることになります。

基準時間である15時から24時間以内に追加保証金を差入できないと、強制決済されてしまいます。

| 項目 | 内容 |

|---|---|

| 追証判定の基準時 | 毎日15時 |

| 追証判定の解消期限 | 基準時から24時間以内 |

| 追証の差入方法 | ①日本円の入金 ②暗号資産の預入 ③現物暗号資産の売却 ④建玉の決済 |

※参照サイト:bitbank「信用取引ルール」

さとう仮想通貨の保証金評価は50%なので、仮想通貨を売却することでも保証金の金額を増やせます。

強制決済が発生する仕組み

ビットバンクの信用取引で「強制決済」が起きると、あなたの建玉(ポジション)が成行注文で強制的に決済されてしまい損失が確定します。

強制決済は追証の判定が行われた15時から24時間以内に追加保証金の差入ができない場合か、以下の式を満たすと発生します。

ビットバンクの信用取引のやり方(ショートも可能)

信用取引でロングする場合

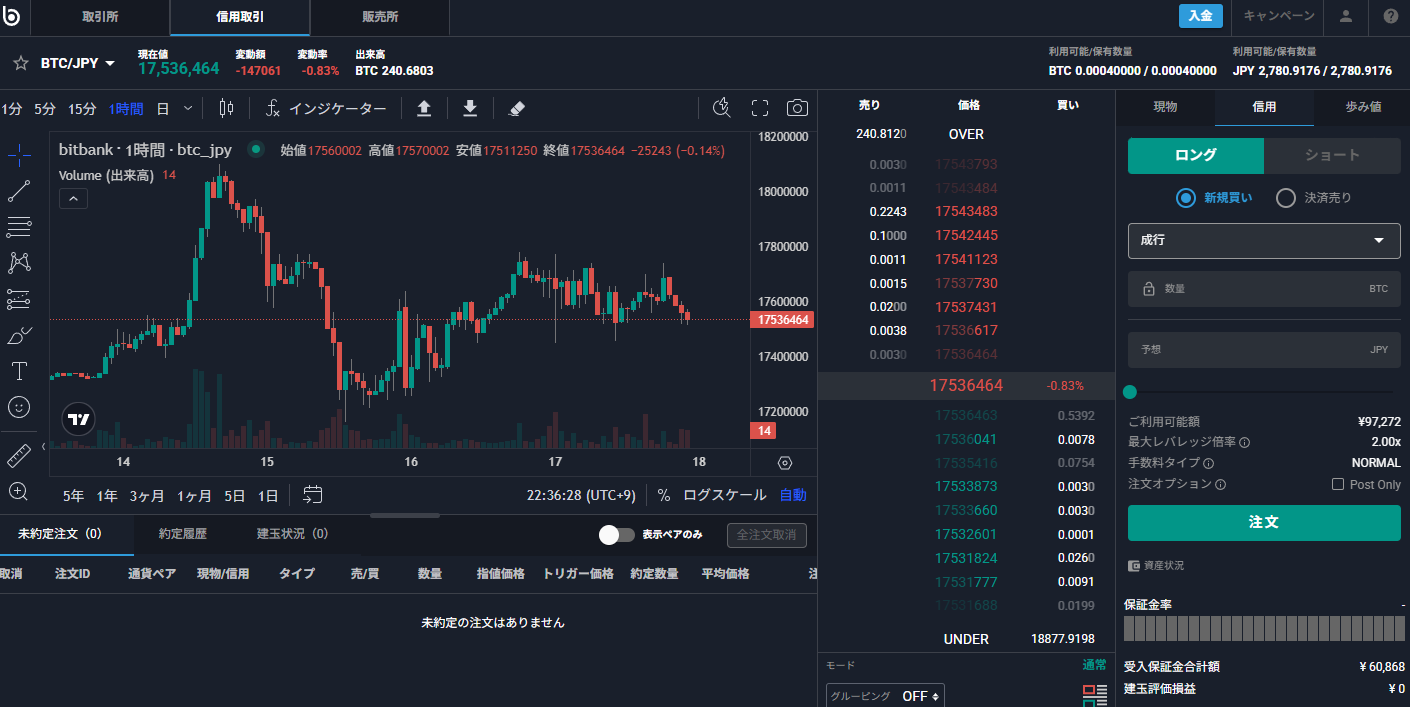

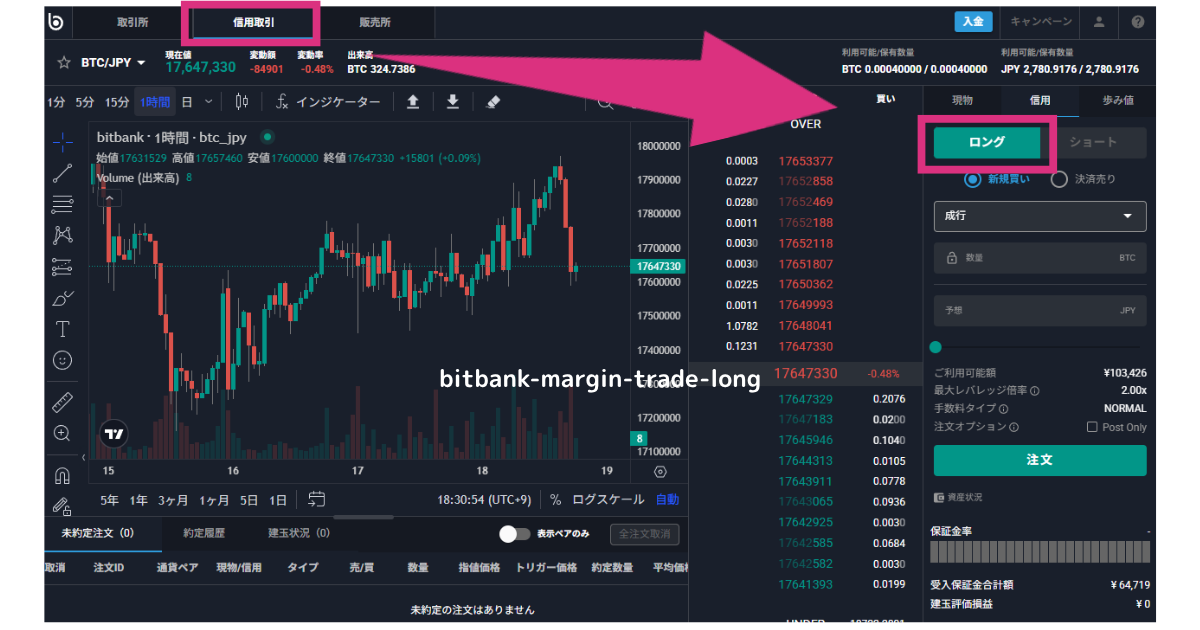

ビットバンクの信用取引のやり方は、通常の取引所での取引とほとんど変わりません。

「ビットバンクの取引画面」にアクセスしたら、上のタブで「信用取引」に切り替え、ロングを選択します。

あとは通常の取引と同じように、取引数量を入力して注文(新規買い)をするだけです。決済する際は「決済売り」を行いましょう。

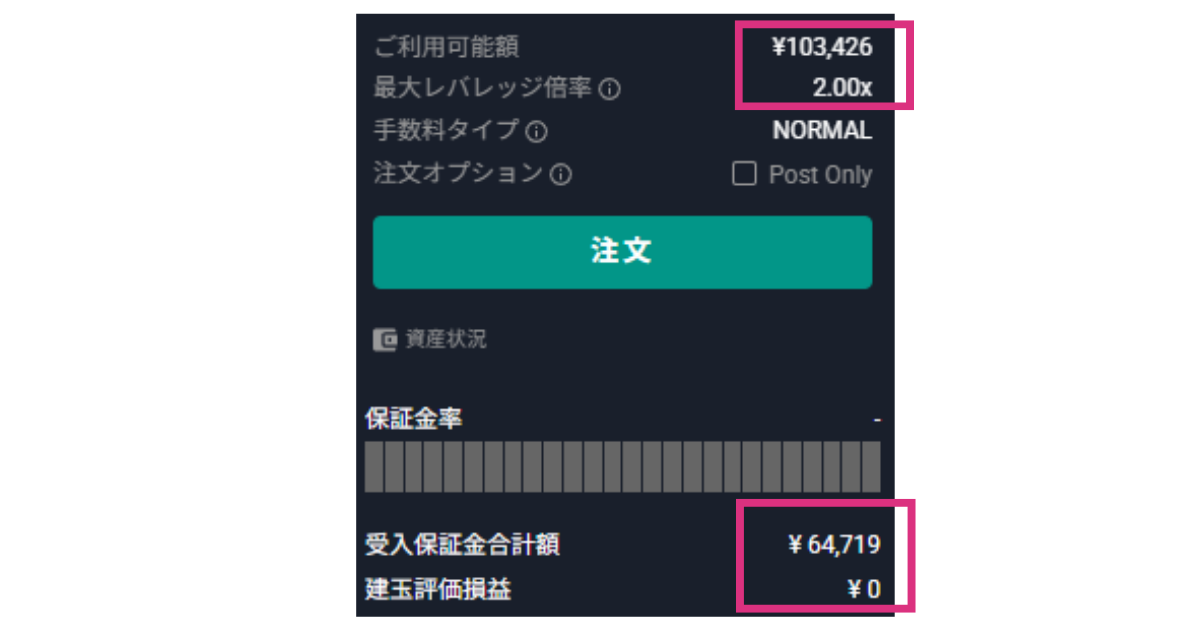

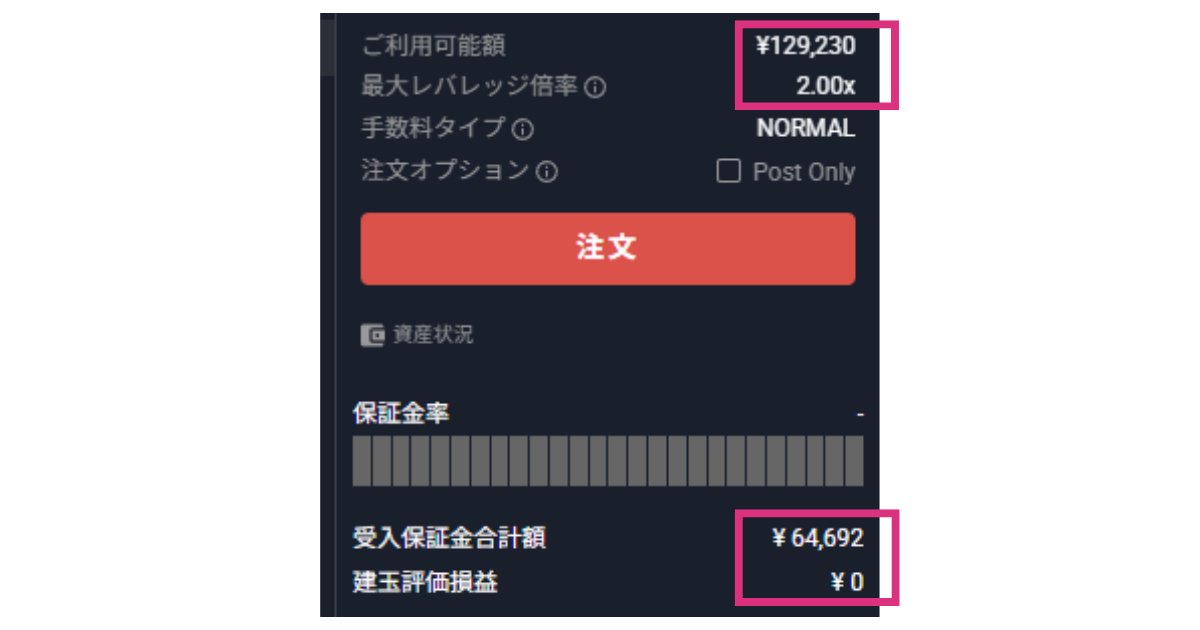

取引は「受入保証金」の2倍まで可能ですが、「成行注文の買い」は保証金の70%~80%までしか一度に行えないため、下記の例では64,719円×2×約80%=約103,000円までしか利用できません。

さとう

さとう「指値」にすれば受入保証金の2倍まで取引できます。

手数料は取引手数料・日本円の借入に係る利息が決済時にまとめて徴収されます。

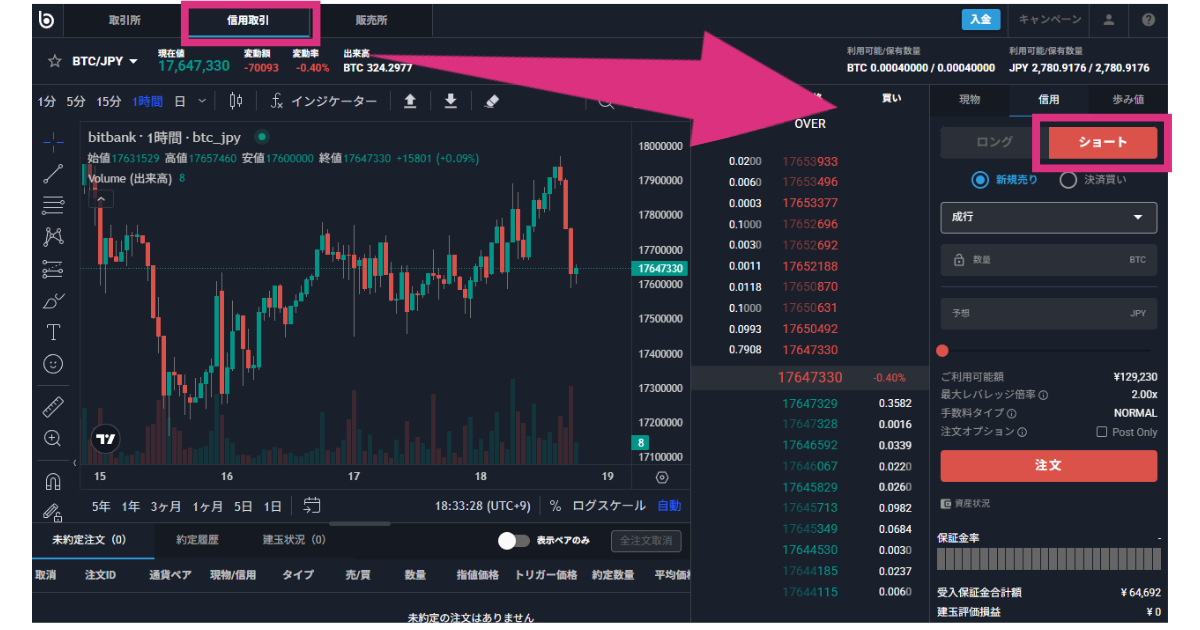

信用取引でショートする場合

「ビットバンクの取引画面」にアクセスしたら、上のタブで「信用取引」に切り替え、ショートを選択します。

取引数量を入力して注文(新規売り・ショート)を行いましょう。決済する際は「決済買い」を行います。

ショート・空売りの場合、成行注文でも受入保証金の2倍まで取引できます。

手数料は取引手数料・仮想通貨の借入に係る利息が決済時にまとめて徴収されます。

【補足】受入保証金の内訳の確認

受入保証金の状況は、ビットバンクの「資産」ページより確認できます。

日本円は100%で評価され、仮想通貨は法令に基づき50%(代用掛目)で評価されます。

まとめ:レバレッジ取引・空売りなら信用取引

ビットバンク(bitbank)の信用取引は、日本円と仮想通貨を保証金として、日本円や仮想通貨を借りて最大2倍のレバレッジ取引ができるサービスです。

- 信用取引なら最大2倍のレバレッジが可能

- 信用取引なら空売り(ショート)も可能

- 借入の支払利息と強制決済には注意

借入の利息と強制決済の仕組みだけしっかり理解していれば、レバレッジをかけてショート(空売り)ができるので、下落局面でも利益を出せる有用なサービスです。

さとうビットバンクの口座は下のリンクからお得に開設できます。

\ 口座開設で1000円が貰えるキャンペーン開催中/

🐼 ビットバンク公式サイト:https://bitbank.cc/

※国内アルトコイン取引量No.1(シェア46%):2023年1月~2024年10月のJVCEA統計情報bitbank調べ

| ビットバンクの関連記事はこちら | |

|---|---|

| bitbankの口座開設方法 | bitbankの仮想通貨の買い方 |

| bitbankの海外取引所送金 | bitbankのメタマスク送金 |

| bitbankのトラベルルール | bitbankの貸出運用 |

| bitbankの各種手数料 | bitbankのキャンペーン |

| bitbankの積立投資機能 | bitbankの出金完全ガイド |

ご覧いただきありがとうございました。

本記事に関するご質問・ご感想はコメント欄か下記のお問い合わせページ・XのDMよりお送り下さい。丁寧に回答させていただきます。

メールアドレスはこちら:contact@pandacrypto.xsrv.jp

ご覧いただきありがとうございました。

本記事に関するご質問・ご感想はコメント欄か下記のお問い合わせページ・XのDMよりお送り下さい。丁寧に回答させていただきます。

メールアドレスはこちら:contact@pandacrypto.xsrv.jp

※2020年5月1日より「仮想通貨」は「暗号資産」へ呼称変更されていますが、一部記事では「仮想通貨」の表記を継続する場合があります。当サイトの「仮想通貨」は「暗号資産」を指します。

仮想通貨に関する注意喚起

仮想通貨の価格は日々変動しており、保有する仮想通貨の価格が急激に下落する場合があります。購入時の価格を下回ったり、無価値になってしまうことで大きな損失が発生する恐れがあります。

仮想通貨の信用取引は、価格変動により保証金を上回る損失が発生する場合があります。

その他仮想通貨に関する注意喚起について詳しく知りたい方は、以下をご覧ください。

| 金融庁 | 暗号資産の利用者のみなさまへ |

| 警察庁 | 暗号資産(仮想通貨)に関するトラブルにご注意ください! |

| 消費者庁 | 投資などのお金に関するトラブルや悪質商法について |

| 国税庁 | 仮想通貨の税務上の取扱い-現状と課題- |

| 政府広報オンライン | 暗号資産の「必ずもうかる」に要注意! |

| 日本暗号資産取引業協会 | 暗号資産に関するトラブルにご注意ください! |

| 国民生活センター | 暗号資産に関する消費者トラブル |

コメント