この記事から分かること

- BitLendingが怪しいと言われる理由

- BitLendingの金融庁登録の必要性

- BitLendingの貸出リスクと危険性

※本記事へのコメント・質問等は私のX(旧ツイッター)にDMで送っていただいても大丈夫です。丁寧に回答させていただきます。

私はBitLending(ビットレンディング)をサービス開始当初から利用しており、現在約250万円分のビットコインやイーサリアムを年利8%で運用中ですが、BitLendingは特に怪しい要素はなく透明性は高いです。

さとう

さとうBitLendingの怪しいと言われがちな要素に対して回答を簡潔にまとめると、以下のようになります。

最近はあまり見なくなりましたが、リリース当初はX上で金融庁に未登録で違法に暗号資産交換業を行っているので怪しいといったポストが多かったです。

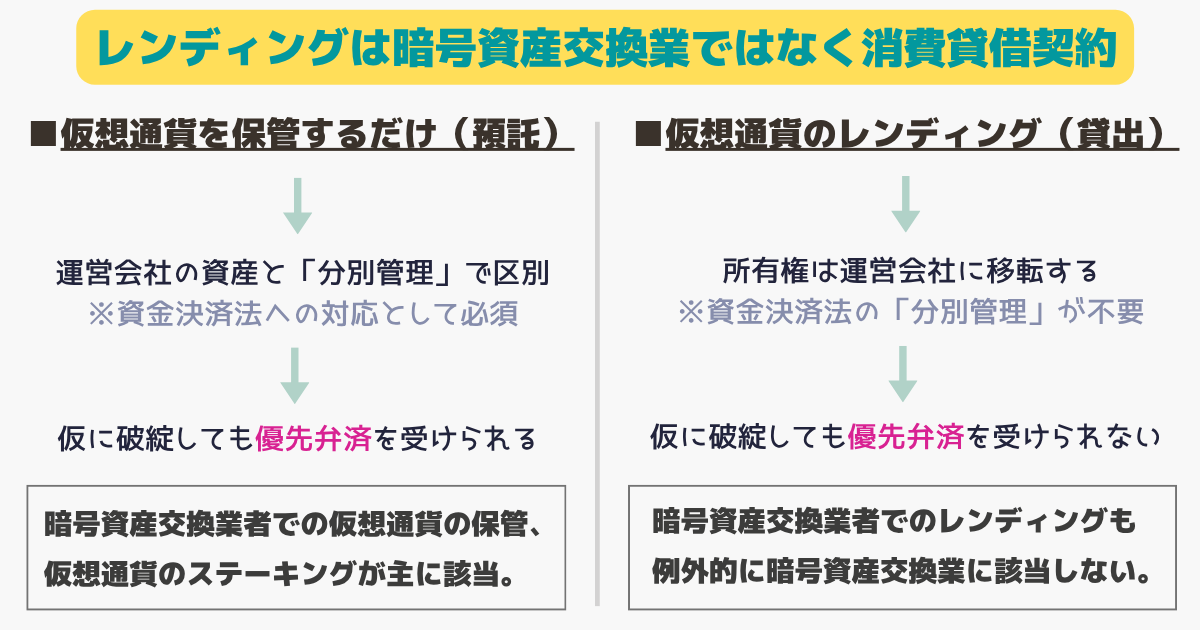

結論、仮想通貨のレンディングは暗号資産交換業の1つである「他人のために暗号資産の管理をすること」には該当しません。

貸出(消費貸借契約)は仮想通貨の所有権がビットレンディング側に完全に移るため、顧客の資産を預かっていることにならず、仮想通貨を分別管理する義務が発生しないからです。

借入が暗号資産交換業に該当しない旨の金融庁文献

以下は「消費貸借契約」として仮想通貨を借り入れてステーキングすることに関する言及ですが、仮想通貨を借り入れて利益を出すために運用することにおいても同様です。

利用者から暗号資産を借り入れてステーキングに供する場合には、他人のための暗号資産の管理を伴わないことから、現行法上、交換業者の登録を受けずにサービスを提供することが可能である。

金融庁 令和7年4月10日「暗号資産に関連する制度のあり方等の検証 」12ページ

実際にビットレンディングへの貸出は暗号資産交換業に該当しないことを「利用規約」で事前に同意して行うことになります。

暗号資産交換業には該当しないため、運営会社が破綻した場合には優先弁済を受けられず、貸し出した仮想通貨が返還されない可能性が暗号資産交換業のサービス利用と比べると高い点に注意が必要です。

※他の債権者と同等と立場でしか返還を主張できないということ。

第18条 ユーザーの同意事項、当社の免責

(1)暗号資産貸借取引は預金又はこれに類似する取引ではなく、いかなる意味においても取引元金が返還される保証はないこと(2)暗号資産貸借取引は資金決済に関する法律(平成21年法律第59号。その後の改正を含む。)に基づく暗号資産交換業に該当しないこと

これはコインチェックの「貸暗号資産サービス」や、ビットバンクの「暗号資産を貸して増やす」など、全ての国内取引所の貸出サービスでも共通しており、ビットレンディングが特別な訳でも何でもないです。

この記事はぱんだくりぷとのYoutubeチャンネルの動画にもなっています。

| BitLendingの関連記事はこちら | |

|---|---|

| BitLendingは怪しい? | BitLendingの始め方 |

| BitLendingの手数料・利率 | USDT・USDCで始める方法 |

| 利率をブーストして始める方法 | BitLendingの最少運用額 |

| BitLendingのキャンペーン情報 | 各社レンディングの比較 |

| PBRlendingとの比較 | BitLendingの確定申告 |

BitLending(ビットレンディング)は怪しい?

BitLending(ビットレンディング)が怪しいと言われる理由は次の3つです。

①高利回り過ぎて安全性が気になる

ビットレンディングは他社と比べて利率が高すぎるため、怪しい・安全性が気になると言われることがあります。

| 対応銘柄 | 年間利率 |

|---|---|

| BTC | 8% |

| ETH | 8% |

| XRP | 7% |

| SOL | 7% |

| USDT | 10% |

| USDC | 10% |

| DAI | 10% |

ビットレンディング 年間利率一覧

さとう

さとう国内取引所が提供するレンディングの利回りは大体1%~5%が相場のため、比べるとかなり高い年間利率です。

ビットレンディングは高い利回りを実現できている理由を、次の2つで説明しています。

理由1. ビットレンディングはお客様からお預かりした暗号資産を運用し、そこで得た収益をお客様に還元するビジネスモデルのため

理由2. 有力な暗号資産運用ファンドなど、複数の機関と運用に係る契約を結び、独自のポートフォリオを構築することで、最適なリスク・リターンを実現しているため

大前提として、「ビットレンディング」は借り入れた仮想通貨を運用し、最適なリスクリターンで高い利回り還元を目指すビジネスモデルです。

ビットレンディングは四半期レポートとして運用ポートフォリオ・運用成績を公開しており、主に韓国や米国のクリプトファンドで運用を行っていることが分かります。

※運用実績レポートは新規登録後のダッシュボードで確認できます。どのクリプトファンドで運用しているか具体的に公開されていませんが、「Hashed」「a16z crypto」「Pantera Capital」など、世界の様々な有名なクリプトファンドに分散投資していることが考えらえます。

一般的なクリプトファンドは主に以下のような手法で投資を行っているため、BitLendingへの貸出は実質以下の運用利回りを間接的に享受していることを意味します。

- デルタニュートラル

- 高度な価格予測に基づくトレード

- 他のファンドへの投資

- クリプトベンチャー投資

- ステーブルコインの預け入れ

- DeFiイールドファーミング

クリプトファンドが主にどこでどんな運用を行っているかは、PwCが2024年に公開した「2024 Global Crypto Hedge Fund Report」を見ると分かります。

主な運用は仮想通貨取引所内で行われており、一般的に高度な価格予測に基づいたトレードや、デルタニュートラル戦略に基づく資金調達手数料などで収益を獲得しています。

クリプトファンドは自社の運用レポートで実績を公開していることも多く、例えば「Excellion Finance」は2025年の「 Pro strategy」のAPRが17.66%だったことを「Annual Report」内で公開しています。

従ってクリプトファンドを通して15%以上の運用成績を出し、私たちに10%前後の利息を付与できていることに違和感はないです。

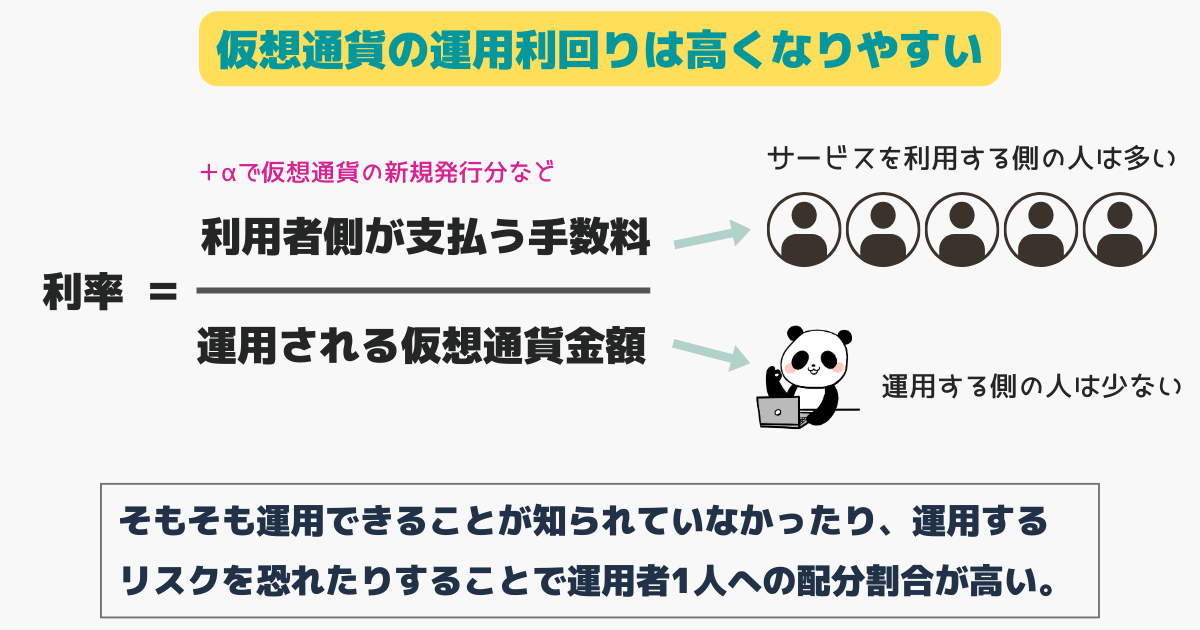

さとう仮想通貨の資産運用の利回りがどれも高い理由は、資産運用する側の人が手数料を払って利用するユーザーに比べて少ないからです。

利回りは資産運用を行う人の運用額で案分されるケースが大半のため、運用する人が少ないと利回りが1人1人に集中しやすくなります。

従って、そもそも仮想通貨運用が高利回りで稼げることが知られていなかったり、運用リスクを恐れたりすることで一部の人だけが高い利回りの恩恵に預かります。

本来であれば人の行動はよりお金が稼げる方に流れていくはずですが、例えば「分散型取引所」なら高利回りの流動性マイニングで稼げることそのものが知られていなかったり、「インパーマネントロス」の発生を恐れたりします。

一方で分散型取引所で「スワップ」を行い手数料を支払う人は無数にいるため、「流動性を提供して稼ぐ側」の人に手数料報酬が集中する訳です。

レンディングであれば運用先のハッキングリスクや破綻リスクを恐れたりする一方、運用先は上記ような様々なオンチェーンの運用を組み合わせて高利回りを得るため、1人1人の配分割合は高くなります。

ちなみに、国内取引所のレンディングの利率が低い理由は、信用取引のサービスを提供するために仮想通貨を借り入れている場合が多いからです。

高い利回りを稼いでユーザーに還元することを目的に仮想通貨を借りている訳ではなく、ユーザーに追加のサービスを提供するために借りているに過ぎず、高い利回りを還元するために運用は行っていません。

②運営会社が怪しい

ビットレンディングを運営する株式会社J-CAM(ジェイカム)は、特に怪しい会社ではなく実績のある企業です。

| 運営会社名 | 株式会社J-CAM |

| 会社設立日 | 2020年5月 |

| 代表取締役 | 新津俊之 |

| 資本金 | 5000万円 |

| 所在地 | 東京都港区西新橋3-13-3 BIZCORE西新橋13階 |

| 事業内容① | 暗号資産レンディング「BitLending」 |

| 事業内容② | 月間暗号資産「アイオライト」 |

| 公式サイト | https://j-cam.co.jp/ |

株式会社J-CAMが2018年2月に出版を開始した「アイオライト」は暗号資産に関する雑誌として長く評価されており、現在も隔月で出版されています。

また、ビットレンディングは2025年7月より一般社団法人日本暗号資産ビジネス協会(JCBA)の会員にもなっており、安全で透明性の高いレンディングサービスを提供しています。

③本当に金融庁未登録で良いのか

冒頭で解説したように、仮想通貨レンディングに暗号資産交換業者として金融庁に登録する必要はありません。

結論、国内で以下の業務を行う場合、金融庁に暗号資産交換業者として登録を行う必要があります。

- 暗号資産の売買又は他の暗号資産との交換

- 前号に掲げる行為の媒介、取次ぎ又は代理

- 前二号に掲げる行為に関して、利用者の金銭の管理をすること

- 他人のために暗号資産の管理をすること

「他人のために暗号資産を管理すること」はカストディ業務と呼ばれ、ユーザーの資産を預かり、資産の移転に必要な秘密鍵を所有しているかどうかが判断基準となっています。

ビットレンディングは仮想通貨を「消費貸借契約」として借り入れており、ユーザーの資産を預かっているのではなく、所有権がビットレンディングに完全に移っています。

※消費貸借契約:借りたものを消耗・消費することを前提に貸し借りする契約のこと。借主は借りた物の所有権を取得しそれを消費した後に同価値の物を返還する。

さとう他人のために管理する義務がないため、金融庁の暗号資産交換業者として登録する必要もない訳です。

【補足】ステーキングは暗号資産交換業

ちなみに、「ビットポイント」や「オーケージェー」などの国内取引所で提供される仮想通貨ステーキング(貸出なし)は、同じ仮想通貨の運用ですが暗号資産交換業の枠内で行われています。

例えばビットポイントの仮想通貨ステーキングでは、仮想通貨があなたの口座に変わらず保管された状態でステーキングされ、特に申し込みも不要で自動で報酬が付与され続けます。

従って、取引所で仮想通貨を保管している状態が保持され、暗号資産交換業「他人のために暗号資産の管理をすること」に該当します。

例えば「イーサリアムのステーキング」の場合、国内取引所はユーザーのETH32枚につきステーキングに必要な「バリデーターキー」を生成し、バリデーターにキーを提供することでステーキングを行います。

バリデーターキーは「署名キー」と「出金キー」の2つに分かれており、私たちの資産の移転権限となる「出金キー」はバリデーターに提供せずに取引所側で保有するため、私たちの資産が取引所から離れない構造になっています。

ステーキング中も私たちが取引所に保管(預託)した状態が維持されるため、暗号資産交換業に該当し、会社が破綻した際も優先弁済の対象になる訳です。

BitLendingで貸出運用を行うリスク・危険性

BitLending(ビットレンディング)の貸出リスク・危険性は、次の3点です。

特にビットレンディング特有のリスクはなく、上記は仮想通貨関係サービスに共通するものです。

①盗難で資産が返還されないリスク

ビットレンディングに関わらず、貸し出したあなたの仮想通貨がハッキング攻撃などで不正に返還申請されたり、盗まれたりした場合、資産が返還されない可能性があります。

当社サービスは返還先アドレスのホワイトリスト管理などを徹底しており、不正な返還申請を防ぐ設計をしておりますが、不正な返還申請が実行された場合、お客様の資金が紛失する可能性があります。

出典:BitLending公式「ビットレンディングで想定されるリスクとはなんですか?」

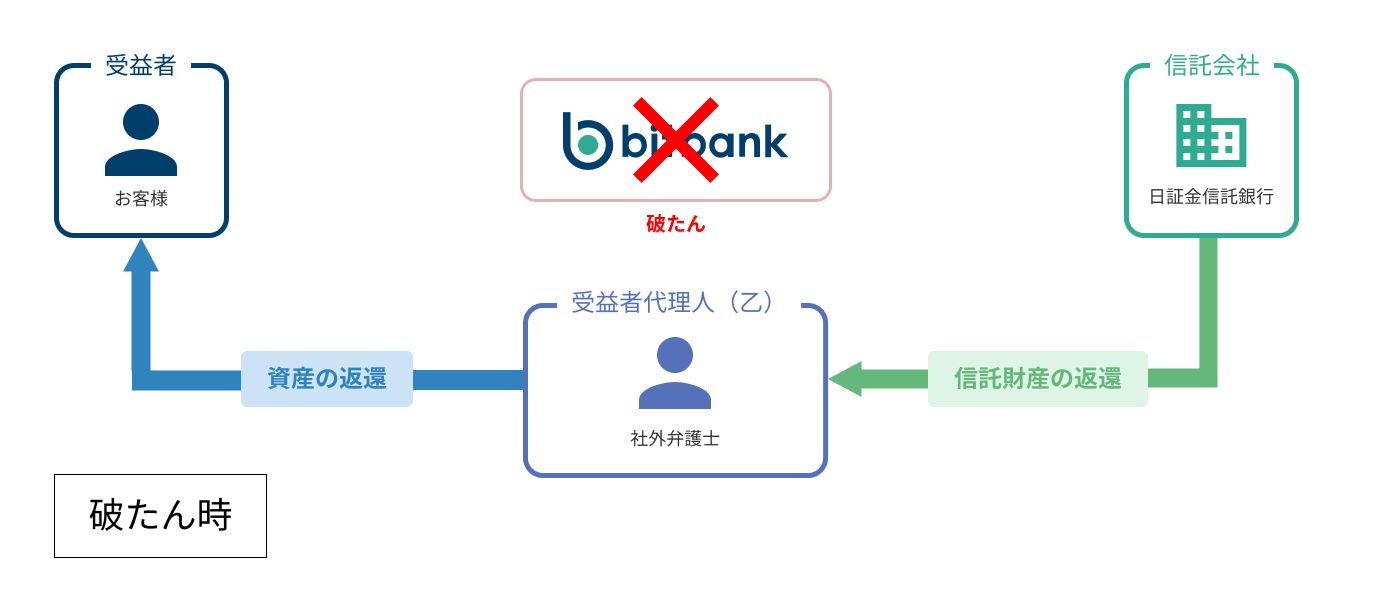

②破綻で資産が返還されないリスク

実際にはビットレンディングに貸し出した資産を盗まれた場合、ビットレンディングに返金義務はあります。

しかし、損害規模が大きければ株式会社J-CAMが破綻して返せない可能性があります。

この場合にも当社はお客様への資金返還義務がありますが、当社が破綻しお客様に十分な補償を行うことができない可能性があります。

出典:BitLending公式「ビットレンディングで想定されるリスクとはなんですか?」

また、レンディングは暗号資産交換業ではないため、破綻時には資金決済法の「優先弁済」の対象になりません。

暗号資産交換業者との間で当該暗号資産交換業者が暗号資産の管理を行うことを内容とする契約を締結した者は、当該暗号資産交換業者に対して有する暗号資産の移転を目的とする債権に関し、対象暗号資産(当該暗号資産交換業者が第六十三条の十一第二項の規定により自己の暗号資産と分別して管理するその暗号資産交換業の利用者の暗号資産及び履行保証暗号資産をいう。)について、他の債権者に先立ち弁済を受ける権利を有する。

資金決済法「第六十三条の十九の二 対象暗号資産の弁済」より

資金決済法の「暗号資産交換業」に該当するサービスであれば、顧客の資産を分別管理しており、仮にハッキングされ破産するに至っても、利用者の資産は優先的に返還されます。

以下は国内暗号資産交換業「ビットバンク」への仮想通貨の預け入れ時の例です。

例えば、2022年11月に暗号資産交換業者であるFTXが破綻し、日本人が利用するFTX Japanも同様に破綻しましたが、FTX Japanは金融庁に登録されていました。

>>Coinpost「FTX、破産法適用を申請 対象はFTX Japan含む130社超」

さとう顧客の資産は分別管理され、優先的に返還されることになっているため、後にしっかり仮想通貨は返還されました。

消費貸借契約によるレンディングでは「暗号資産交換業に該当しないこと」に同意することになるため、破綻時は資産が優先的に返還されない可能性があることに注意が必要です。

※他の債権者と同等と立場でしか返還を主張できないということ。

③運用中に価格が変動するリスク

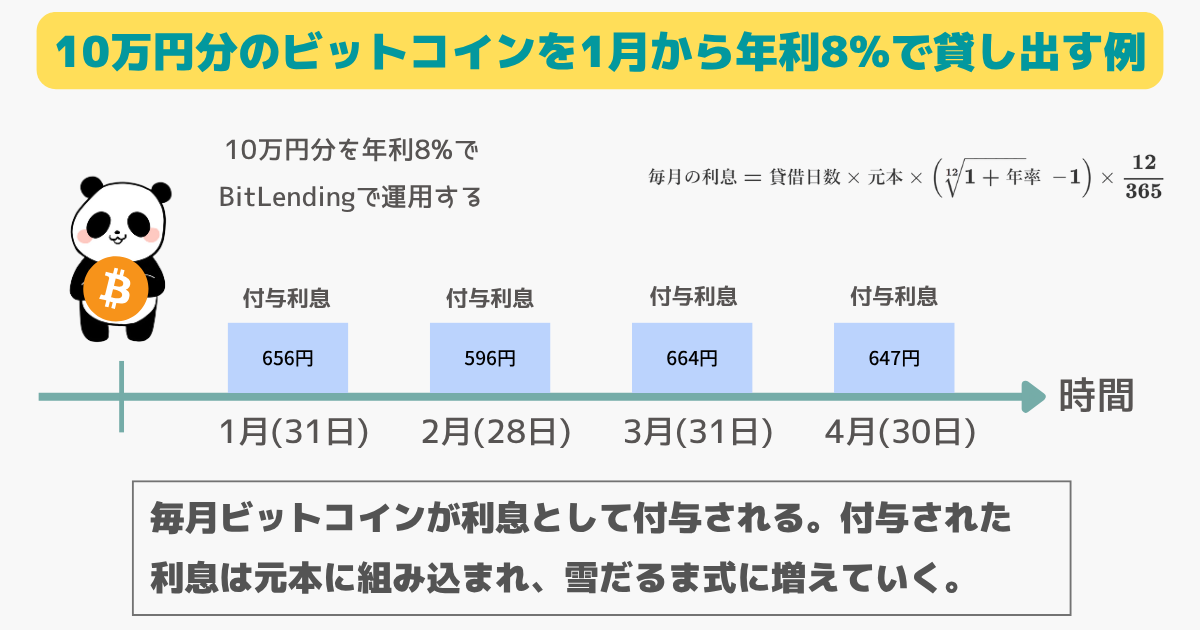

ビットレンディングでレンディングを開始すると、最短でも1ヵ月と7日間は仮想通貨を返還できません。

- 最短のレンディング期間:1ヵ月

- 返還申請から返還までの期間:7日間以内

貸出期間・返還期間中も仮想通貨の価格は変動するため、その間で価格が下落すればビットレンディングの利回りより大きな損失を出す可能性もあります。

BitLending(ビットレンディング)の評判・口コミ

BitLending(ビットレンディング)の評判・口コミについてご紹介していきます。

BitLendingの悪い評判・口コミ

「ビットレンディング」の悪い評判・口コミとして主に挙がっていたのは次の3つです。

- 手数料が高い

- 高利回りすぎる

- なとなく怪しい

さとうBitLendingの悪い評判をまとめると、利率が高すぎる点が怪しく、手数料が高いということになります。

利率が高すぎる点についてですが、本記事でも解説した通り、仮想通貨界隈の資産運用は元々利率が高いので、BitLendingの利率が特別怪しい訳ではありません。

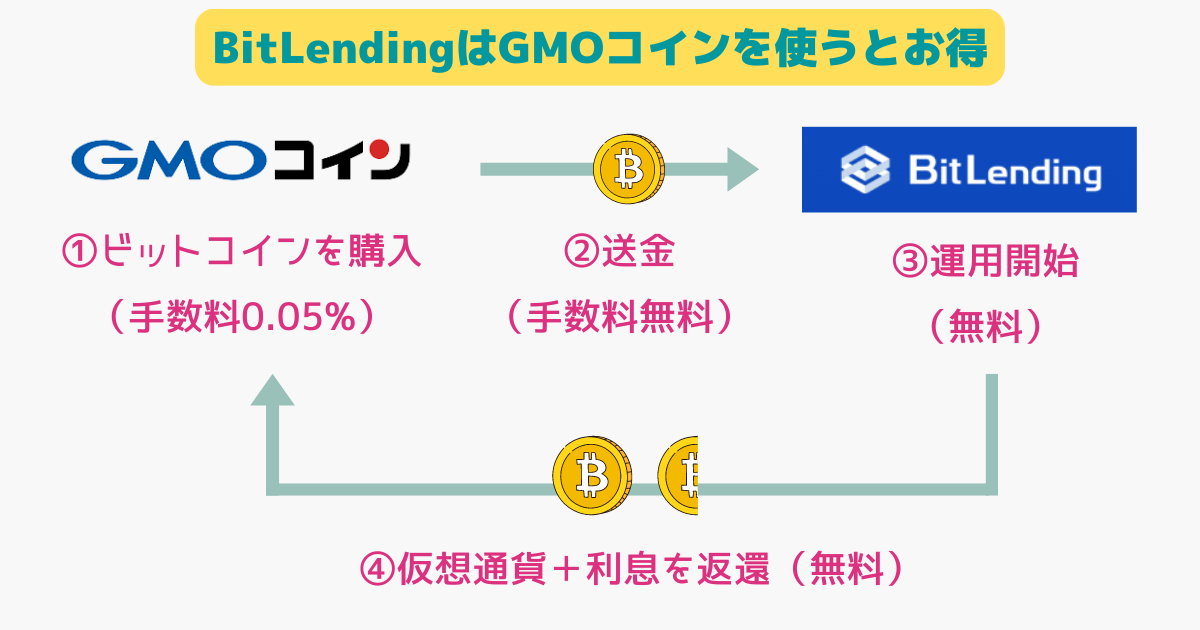

送金手数料が高いという評判もありますが、まずBitLendingに預け入れるときの送金手数料は、「GMOコイン」等の送金手数料が無料の取引所から送金すれば問題ありません。

運用を終えて仮想通貨を返してもらうときの返還手数料については、以前は有料でしたが2023年8月16日より年4回まで無料となっています。

2023年8月16日より、貸出暗号資産の返還、紹介報酬の出金に伴う送金手数料について年4回まで無料で対応させていただきます。残りの手数料無料回数は「返還請求」、「紹介報酬出金」の各手続き画面の「手数料目安」で確認できます。

BitLending 公式FAQ「途中解約手数料と送金手数料について」

このように、通常の利用の範囲ではBitLending(ビットレンディング)の手数料は無料です。

BitLendingの良い評判・口コミ

「ビットレンディング」の良い評判・口コミとして多かったのは次の3つです。

- 年間利回りが高い

- ステーブルコインも運用できる

- 自動複利に対応

BitLendingの良い評判をまとめると、ステーブルコインも含めた利率が全て高く、自動複利にも対応している点が放置できて便利ということになります。

サービスが提供されてから利率が下がることはなく、安定して利用者に高い利息が支払われ続けています。

また、自動複利に対応しているので、雪だるま式にどんどん投資額増えて利息も増えるため、完全放置で運用できる点も魅力といえるでしょう。

総じて悪い評判は少なく、実際に利用している多くの方が良い評価をしていました。

BitLending(ビットレンディング)のFAQまとめ

- BitLendingは怪しいサービス?

-

BitLending(ビットレンディング)は暗号資産交換業ではなく、「消費貸借契約」に基づくレンディングサービスです。

高利回り(年率7〜10%)であることから怪しいと言われることがありますが、仕組み自体はクリプトファンドへの再投資型であり、特別なスキームではありません。

ただし、元本保証はなく、暗号資産交換業のような優先弁済の対象にはならないため、リスクを理解した上で利用する必要があります。

- BitLendingは金融庁に登録していなくて違法?

-

違法ではありません。

金融庁登録が必要なのは「暗号資産の売買・交換」「利用者資産の管理」などを行う場合です。

BitLendingは消費貸借契約により暗号資産の所有権が移転する仕組みであり、「他人のために暗号資産を管理する」には該当しません。

そのため、暗号資産交換業としての登録は不要とされています。

- BitLendingが破綻したら資産はどうなりますか?

-

レンディングは暗号資産交換業ではないため、破綻時に優先弁済の対象にはなりません。

つまり、他の一般債権者と同じ立場で返還を求めることになります。

ハッキングや運用失敗などで大きな損失が発生した場合、全額が戻らない可能性もゼロではありません。

この点は国内取引所のレンディングサービスでも基本的に同様です。

- なぜBitLendingは利率が高いのですか?

-

BitLendingは借り入れた暗号資産をクリプトファンドなどで再投資し、そこで得た収益の一部をユーザーへ還元するモデルです。

DeFi運用、ステーキング、新規プロジェクト投資などを組み合わせることで、一般的な国内取引所レンディング(1〜5%)よりも高い利率を実現しています。

また、自動複利に対応しているため、実質的な運用効率も高くなります。

まとめ:怪しくはないがリスクを理解して使おう

以下がBitLendingのリスクに対する総括です。

- 基本的には利率が高い稼げる便利なサービス

- 貸出は暗号資産交換業に該当しない

- 従って破綻時の優先弁済が適用されない

- 最悪の事態が起きた時へのリスクはある

- でもそれはBitLendingに限った話ではない

怪しいサービスではありませんが、あくまでもレンディングは「消費貸借契約」となり暗号資産交換業ではない点には注意が必要です。

従って、BitLendingや再投資先がハッキングを受けて資産を失うといった最悪の事態が起きたときに、優先的に返還されない可能性があるリスクは押さえておきましょう。

しかしBitLendingに限った話ではなく、同じように暗号資産交換業ではないビットバンクやコインチェックのレンディングサービス等も同じことです。

さとうちなみに私はBitLendingで主にビットコインを預けて、高利率で利回りを3年間ほど稼いでいます。

ビットレンディングは下のリンクから新規登録できます。

「BitLendingの始め方」は、下の記事で詳しく解説しています。

| BitLendingの関連記事はこちら | |

|---|---|

| BitLendingは怪しい? | BitLendingの始め方 |

| BitLendingの手数料・利率 | USDT・USDCで始める方法 |

| 利率をブーストして始める方法 | BitLendingの最少運用額 |

| BitLendingのキャンペーン情報 | 各社レンディングの比較 |

| PBRlendingとの比較 | BitLendingの確定申告 |

ご覧いただきありがとうございました。

本記事に関するご質問・ご感想はコメント欄か下記のお問い合わせページ・XのDMよりお送り下さい。丁寧に回答させていただきます。

メールアドレスはこちら:contact@pandacrypto.xsrv.jp

ご覧いただきありがとうございました。

本記事に関するご質問・ご感想はコメント欄か下記のお問い合わせページ・XのDMよりお送り下さい。丁寧に回答させていただきます。

メールアドレスはこちら:contact@pandacrypto.xsrv.jp

※2020年5月1日より「仮想通貨」は「暗号資産」へ呼称変更されていますが、一部記事では「仮想通貨」の表記を継続する場合があります。当サイトの「仮想通貨」は「暗号資産」を指します。

仮想通貨に関する注意喚起

仮想通貨の価格は日々変動しており、保有する仮想通貨の価格が急激に下落する場合があります。購入時の価格を下回ったり、無価値になってしまうことで大きな損失が発生する恐れがあります。

仮想通貨の信用取引は、価格変動により保証金を上回る損失が発生する場合があります。

その他仮想通貨に関する注意喚起について詳しく知りたい方は、以下をご覧ください。

| 金融庁 | 暗号資産の利用者のみなさまへ |

| 警察庁 | 暗号資産(仮想通貨)に関するトラブルにご注意ください! |

| 消費者庁 | 投資などのお金に関するトラブルや悪質商法について |

| 国税庁 | 仮想通貨の税務上の取扱い-現状と課題- |

| 政府広報オンライン | 暗号資産の「必ずもうかる」に要注意! |

| 日本暗号資産取引業協会 | 暗号資産に関するトラブルにご注意ください! |

| 国民生活センター | 暗号資産に関する消費者トラブル |