この記事から分かること

- SCLが怪しいと言われる理由

- SCLで貸出を行うリスク・デメリット

- SCLの金融庁未登録のリスク

※本記事へのコメント・質問等は私のX(旧ツイッター)にDMで送っていただいても大丈夫です。丁寧に回答させていただきます。

スマートクリプトレンディング(SCL)とは、ミライジング株式会社が2025年6月2日にサービスを開始した、仮想通貨を貸し出すことで利息を稼げる日本のレンディングプラットフォームです。

- 最大15%の国内最高のレンディング年率

- 貸出期間は事前に決定する

- 貸出を更新すると自動で利率が増える

- BTCやETHやUSDTに以外「TRX」も貸出可

同様に日本の仮想通貨のレンディングプラットフォームとして人気がある「BitLending」や「PBRlending」と同様に、私たちが貸し出す仮想通貨が他社のクリプトファンドに再投資され、その利回りの一部が提供されます。

年間利率(APR)はUSDTで最大15%、その他銘柄で最大12%と高いですが、クリプトファンドでの運用は一般的にこのぐらいの運用パフォーマンスは問題なく出せます。

※例えばBitLendingは2024年度実績では約17.8%の年利の運用パフォーマンスを出しています。

では自分でクリプトファンドの運用先であるレイヤー1やDeFi等で運用した方がいいのでは?という意見はぶっちゃけその通りですが、高度な知識・時間・経験が必要なので、レンディングプラットフォームに頼るのは十分ありです。

さとう

さとうこのようにSCLは優れたサービスである一方、怪しい・金融庁未登録だから利用するのは危ないという声もあります。

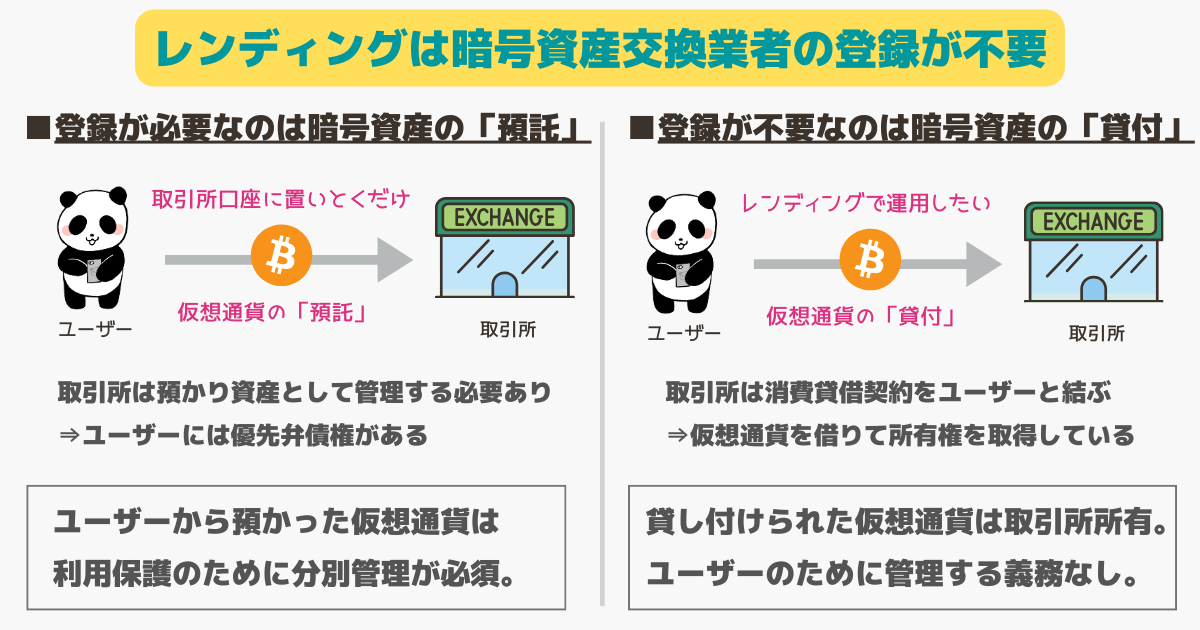

結論「仮想通貨のレンディング(貸出)」は暗号資産交換業に該当しないため、金融庁に登録する必要がなく、何か未登録でコソコソ怪しいことをやっている訳ではないので利用しても問題ないです。

※消費者貸借契約:借りたものを消耗・消費することを前提に貸し借りする契約のこと。借主は借りた物の所有権を取得しそれを消費した後に同価値の物を返還する。

借入が暗号資産交換業に該当しない旨の金融庁文献

以下は「消費貸借契約」として仮想通貨を借り入れてステーキングすることに関する言及ですが、仮想通貨を借り入れて利益を出すために運用することにおいても同様です。

利用者から暗号資産を借り入れてステーキングに供する場合には、他人のための暗号資産の管理を伴

わないことから、現行法上、交換業者の登録を受けずにサービスを提供することが可能である。金融庁 令和7年4月10日「暗号資産に関連する制度のあり方等の検証 」12ページ

実際にスマートクリプトクリプトレンディングの「仮想通貨の貸出」は暗号資産交換業に該当しないことを以下の「利用規約」で事前に同意して行うことになります。

第8条(個別契約の成立)

1 本サービスに関する個別の暗号資産消費貸借契約(以下「個別契約」といいます。)は、お客様が弊社に対し、暗号資産をお貸し出しいただく旨を申請されたうえでご自身が保有する暗号資産を弊社指定のウォレット宛に送付して暗号資産の貸付けを実行し(以下、貸付対象となった暗号資産を「対象暗号資産」といい、貸し付けられた暗号資産の数量を「貸付数量」といいます。)、弊社が送付された対象暗号資産の受領を確認し、お客様のアカウントに反映処理することにより成立します。

出典:スマートクリプトレンディング「利用規約」

これについてはビットバンクの「暗号資産を貸して増やす」など、全ての国内取引所の貸出運用で共通です。

さとうこの記事を最後まで読むことで、スマートクリプトレンディングを利用するリスクが全て分かります。

\ 新規貸出で3000円分の仮想通貨がもらえる/

スマートクリプトレンディングは怪しい?

スマートクリプトレンディング(SCL)は、次の3つの理由から怪しいと言われます。

怪しい理由①:年利(APR)が高すぎる

スマートクリプトレンディング(SCL)が怪しいと言われる1つ目の理由は、年利率が高すぎる点です。

| 銘柄 | 1ヵ月プラン | 3ヵ月プラン | 6ヵ月プラン | 12ヵ月プラン |

|---|---|---|---|---|

| BTC | 7% | 8% | 10% | 12% |

| ETH | 7% | 8% | 10% | 12% |

| ADA | 7% | 8% | 10% | 12% |

| TRON | 7% | 8% | 10% | 12% |

| USDT | 10% | 11% | 13% | 15% |

他社と比べても利率が高く、1ヵ月プランでも自動更新することで12か月プランと同じ利率まで上がるので、中長期の運用ではスマートクリプトレンディングの利率が最も高いと言えます。

さとうスマートクリプトレンディング(SCL)は公式HP上で「なぜ利率が高いか」については特に言及・回答していません。

しかし、SCLのようにクリプトファンドに再投資するレンディングプラットフォームで競合の「BitLending」は、公式HP上で高い利回りを実現できる理由を詳しく解説しています。

このように、レンディングプラットフォームの投資先であるクリプトファンドで年利率20%近いAPRを出すことが可能で、その高い利回りの一部を私たちに提供しています。

クリプトファンドの投資先は様々なレイヤー1やDeFiとなっており、例えば「分散型取引所」で行う「流動性マイニング」という運用方法では年利20%を超えるものが一般的で、年利100%を超える運用先も多くあります。

こういった高利回りの運用方法は仮想通貨の世界ではありふれているため、スマートクリプトレンディングがクリプトファンドを通して私たちに10%以上の利回りを提供できることに違和感はないです。

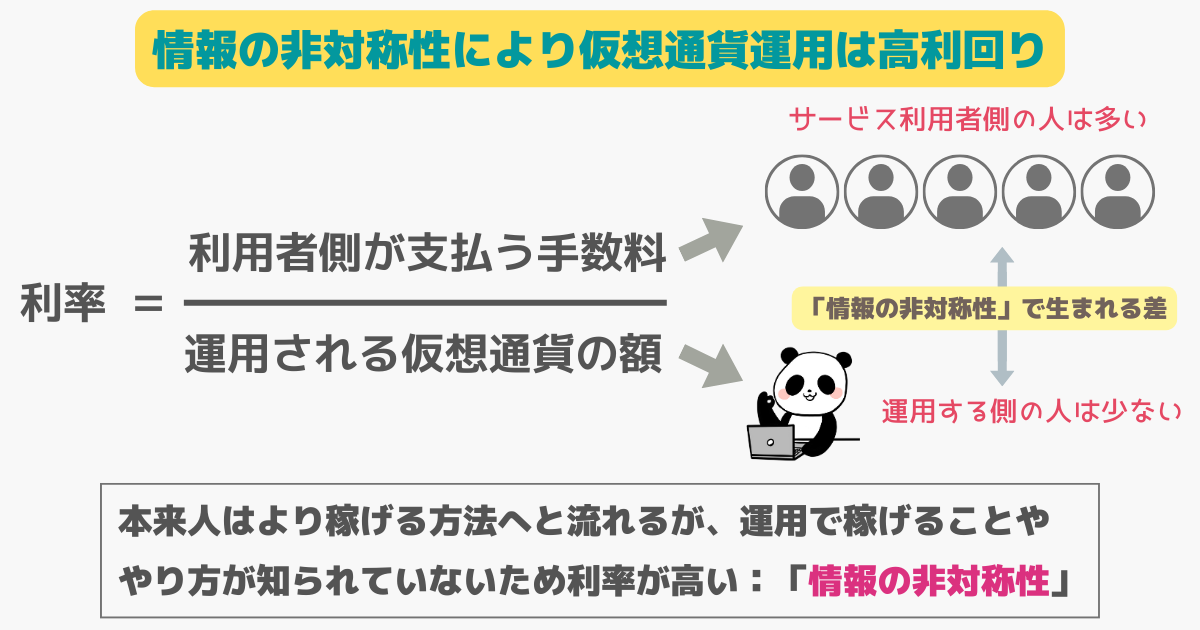

さとうちなみに仮想通貨の資産運用の利回りが高い理由は、資産運用する側の人が利用する側の人に比べてずっと少ないからです。

利回りは資産運用を行う人で案分される仕組みのものが大半のため、運用する人が少ないと利回りが1人1人に集中しやすくなります。

仮想通貨運用が高利回りで稼げることが知られていなかったり、難しいから手を出さなかったりすることで、一部の人だけが高い利回りの恩恵に預かることを「情報の非対称性」と呼びます。

本来であれば人の行動はよりお金が稼げる方に流れていくはずですが、「分散型取引所」等で高利回りで稼げることそのものが知られていなかったり、知っていてもリスクを恐れて実際にやる人は少ないです。

分散型取引所を例に挙げると、「仮想通貨のスワップ」で手数料を支払う人は無数にいますが、実際に「流動性を提供して稼ぐ側」の人は少ないので手数料は少数の運用者に集中するという訳です。

怪しい理由②:サービスが新しい

スマートクリプトレンディング(SCL)が怪しいと言われる2つ目の理由は、実績がない点です。

さとう2025年6月2日にサービスが提供されたばかりとなっており、信頼できる実績が特にありません。

しかし、基本的にクリプトファンドへの再投資によりユーザーに高い利回りを提供できるビジネスモデルが成立することは他社により証明されているので、この点で信頼するしかないです。

実際に競合の「BitLending」と「PBRlending」は、既に長くサービスを提供し続けており、利率は一度も下がったことなくむしろ上がっています。

- BitLending:2022年8月サービス開始

- PBRlending:2022年12月サービス開始

分散運用の観点からも、まずは少額運用してみる価値は十分あるでしょう。

怪しい理由③:金融庁に未登録

スマートクリプトレンディング(SCL)が怪しいと言われる3つ目の理由は、金融庁に登録を行っていない点です。

最新の金融庁の「暗号資産交換業者登録一覧」はこちらから確認できます。

結論、国内で以下の業務を行う場合、金融庁に暗号資産交換業者として登録を行う必要があります。

- 暗号資産の売買又は他の暗号資産との交換

- 前号に掲げる行為の媒介、取次ぎ又は代理

- 前二号に掲げる行為に関して、利用者の金銭の管理をすること

- 他人のために暗号資産の管理をすること

第1号の「暗号資産の売買又は他の暗号資産との交換」に関しては直接的な売買や交換は行われないため、この要件には該当しません。

第2号の「前号に掲げる行為の媒介、取次ぎ又は代理」に関しても同様に該当しません。

第3号の「前二号に掲げる行為に関して、利用者の金銭の管理をすること」も同様に該当しません。

さとう可能性があるのは「他人のために暗号資産の管理をすること」です。

「他人のために暗号資産を管理すること」はカストディ業務と呼ばれ、スマートクリプトレンディングが秘密鍵を保持して顧客の資産を預かっていれば金融庁への登録が必要です。

しかし、レンディングは「消費貸借契約」をユーザーと結び、仮想通貨の所有権をスマートクリプトレンディングが完全に取得することになるため、ユーザーのために仮想通貨を管理する義務が発生しません。

※消費者貸借契約:借りたものを消耗・消費することを前提に貸し借りする契約のこと。借主は借りた物の所有権を取得しそれを消費した後に他の同価値の物を返還する。

従って、スマートクリプトレンディングは金融庁への暗号資産交換業者としての登録は不要です。

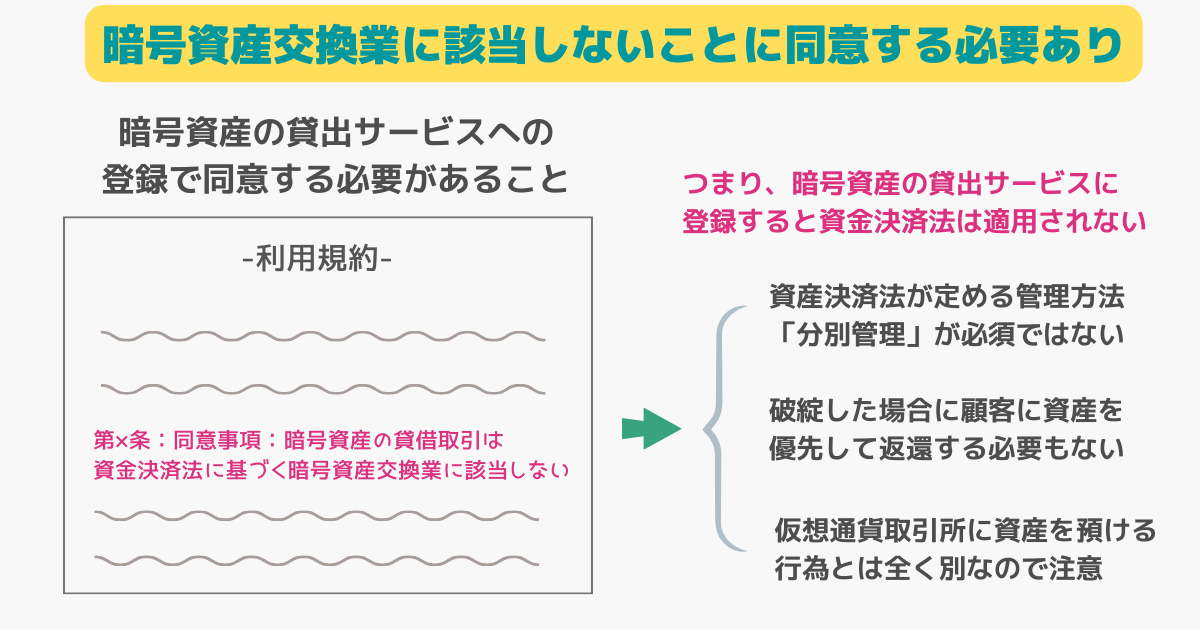

実際に、暗号資産交換業に該当しないことはスマートクリプトレンディングの利用規約で同意する必要があります。

この利用規約は、「コインチェック」等の有名な他の仮想通貨取引所の貸出サービスでも基本的に同じです。

さとう資金決済法が適用されないため、分別管理の対象にならず、破綻時に資金が優先返還されないリスクを受け入れることが前提という訳です。

ここから暗号資産交換業ではないサービスを利用するデメリットについて、ここから掘り下げて解説します。

まずは、金融庁に登録している暗号資産交換業者を利用することのメリットから解説していきます。

金融庁への登録業者を利用するメリット

暗号資産交換業のサービスを利用することのメリットは、次の4つです。

①顧客の資産の分別管理

金融庁に登録されている暗号資産交換業者を利用することのメリットの1つ目は、顧客の資産を自社の資産とは分けて管理しているということです。

資金決済法には、次の記載があります。

暗号資産交換業者は、その行う暗号資産交換業に関して、暗号資産交換業の利用者の金銭を、自己の金銭と分別して管理し、内閣府令で定めるところにより、信託会社等に信託しなければならない。

資金決済法「第六十三条の十一 利用者財産の管理」より

例えば、金融庁に登録している暗号資産交換業者であるビットバンクは公式サイト上で「お客さま資産保全への取り組み」を公開しています。

このように暗号資産交換業に該当するサービスでは資金決済法に従い、利用者から預かっている仮想通貨は分別して管理し、信託銀行に信託しています。

※先述の通りビットバンクは「暗号資産を貸して増やす」に限り、暗号資産交換業には該当しないので注意。

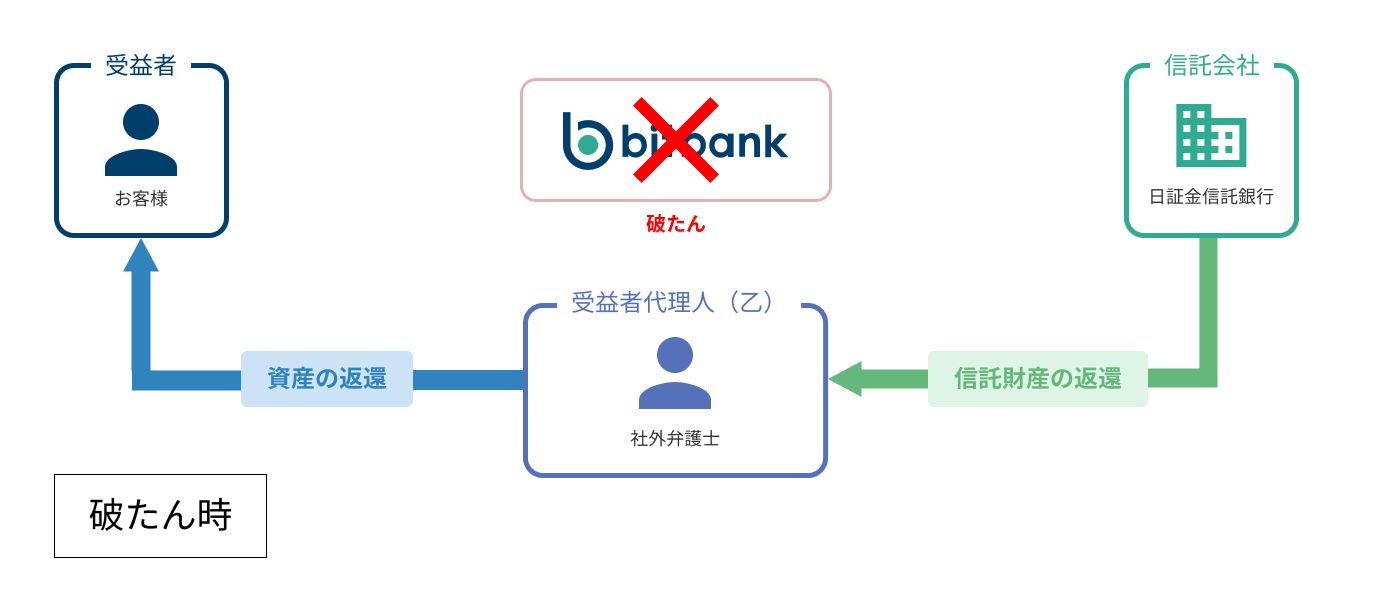

②破産時に優先的に返還される

金融庁に登録されている暗号資産交換業者を利用することのメリットの2つ目は、ユーザーーは資産を優先的に返還してもらえるということです。

資金決済法には、次の記載があります。

暗号資産交換業者との間で当該暗号資産交換業者が暗号資産の管理を行うことを内容とする契約を締結した者は、当該暗号資産交換業者に対して有する暗号資産の移転を目的とする債権に関し、対象暗号資産(当該暗号資産交換業者が第六十三条の十一第二項の規定により自己の暗号資産と分別して管理するその暗号資産交換業の利用者の暗号資産及び履行保証暗号資産をいう。)について、他の債権者に先立ち弁済を受ける権利を有する。

資金決済法「第六十三条の十九の二 対象暗号資産の弁済」より

業者が預かっている仮想通貨が優先的に返還される旨が書かれており、利用者の暗号資産返還請求権に関する優先弁済権が認められています。

さとう金融庁に登録されている業者の暗号資産交換業のサービスを利用すれば、破産時にも私たち資産が守られることが分かりますね。

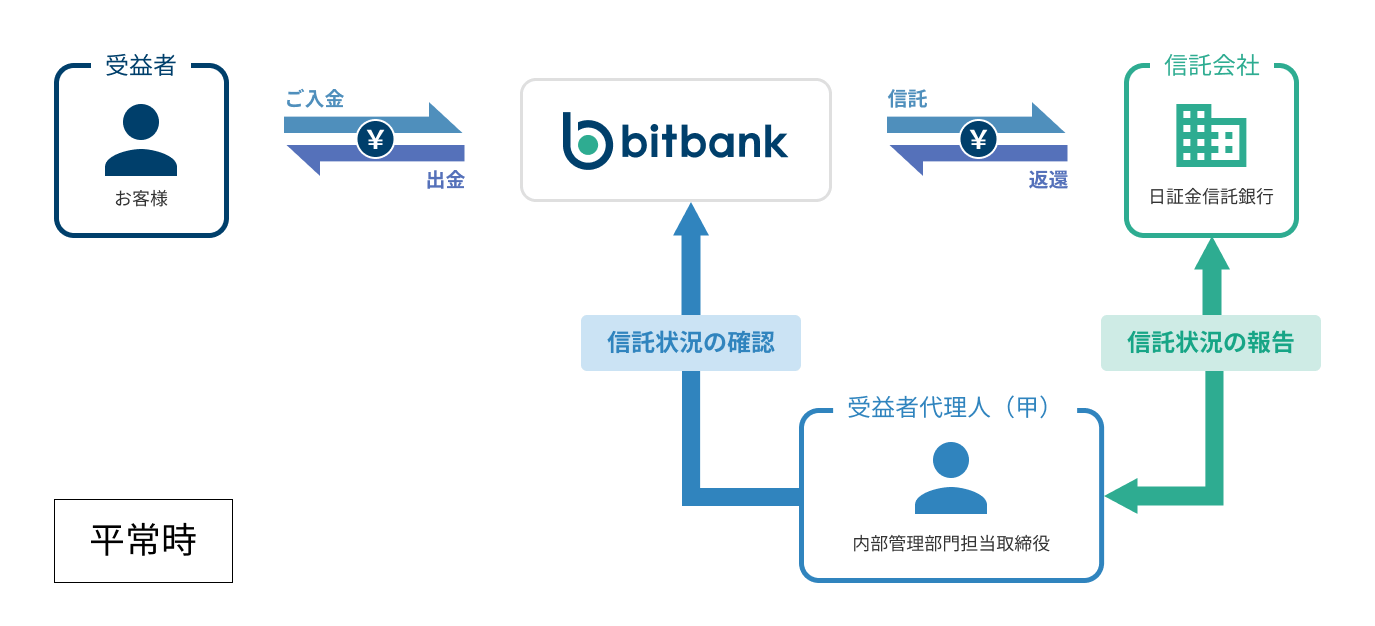

破産時の対応についてはビットバンクの「お客さま資産保全への取り組み」でも言及されており、破産した際は、受益者代理が利用者の資産の返還業務を行う旨が記載されています。

③情報開示が行われており透明性が高い

金融庁に登録されている暗号資産交換業者を利用することのメリットの3つ目は、利用者にとって重要な情報開示が適切に行われており、透明性が高い点です。

資金決済法には、次の記載があります。

暗号資産交換業者は、内閣府令で定めるところにより、暗号資産の性質に関する説明、手数料その他の暗号資産交換業に係る契約の内容についての情報の提供その他の暗号資産交換業の利用者の保護を図り、及び暗号資産交換業の適正かつ確実な遂行を確保するために必要な措置を講じなければならない。

資金決済法「第六十三条の十 利用者の保護等に関する措置」より

さとう情報を適切に提供し、利用者の保護をしっかり行う必要があることが明記されているので、この点で安心してサービスを利用できます。

④国や協会から厳重な管理を受けている

金融庁に登録されている暗号資産交換業者を利用することのメリットの4つ目は、国から厳重に管理されているということです。

資金決済法には、次の記載があります。

資金決済法「第六十三条の十四 報告書」より

- 暗号資産交換業者は、事業年度ごとに、内閣府令で定めるところにより、暗号資産交換業に関する報告書を作成し、内閣総理大臣に提出しなければならない。

- 暗号資産交換業者(第二条第十五項第三号又は第四号に掲げる行為を行う者に限る。)は、前項の報告書のほか、内閣府令で定める期間ごとに、内閣府令で定めるところにより、暗号資産交換業に関し管理する利用者の金銭の額及び暗号資産の数量その他これらの管理に関する報告書を作成し、内閣総理大臣に提出しなければならない。

内閣総理大臣は、暗号資産交換業の適正かつ確実な遂行のために必要があると認めるときは、暗号資産交換業者に対し当該暗号資産交換業者の業務若しくは財産に関し参考となるべき報告若しくは資料の提出を命じ、又は当該職員に当該暗号資産交換業者の営業所その他の施設に立ち入らせ、その業務若しくは財産の状況に関して質問させ、若しくは帳簿書類その他の物件を検査させることができる。

資金決済法「第六十三条の十五 立入検査等」より

業務の内容・状況について国に報告する義務があり、適切な管理を受ける必要があります。

また、JVCEA(一般社団法人日本暗号資産等取引業協会)といった「認定資金決済事業者協会」に加入して、規則に従いながら運営を行う義務もあります。

金融庁への未登録業者を利用するデメリット

スマートクリプトレンディングといった金融庁未登録の暗号資産交換業に該当しないレンディングサービスを利用するリスクは、次の通りです。

①セキュリティ対策が不明

スマートクリプトレンディングが金融庁に未登録であることの1つ目のリスクは、暗号資産交換業では必須の「分別管理」が行われないです。

※分別管理:暗号資産交換業者が顧客から預かった暗号資産を、業者自身の資産とは別に保管することを指します。

分別管理を行う必要がないため、私たちの資産はスマートクリプトレンディングの手元を離れ、基本的には運用先のクリプトファンドで再投資されます。

金融資産の保管・管理を専門とする機関「カストディアン」といった専門の保管業者を仲介させる場合もありますが、この辺りの対策は不明です。

さとういずれにしても何か決められた管理基準の基で運用される訳ではないため、注意が必要です。

②資金決済法上の要件に従う必要がない

スマートクリプトレンディングが金融庁に未登録であることの2つ目のリスクは、国が暗号資産交換業者に要求している要件を満たして運営されているか分からない点です。

金融庁に登録を行っている暗号資産交換業者であれば、例えば以下のような資金決済法に書かれた要件を満たしてサービスを提供することになります。

- 利用者保護のための情報提供

- 情報の安全な管理

- 広告の出し方

- 資産の厳重な管理..etc

さとうスマートクリプトレンディングは金融庁に登録不要のため、上記のような項目について資金決済法に基づいて体制を整える必要がありません。

③破産時に優先的に返還されない可能性

スマートクリプトレンディングが金融庁に未登録であることの3つ目のリスクは、破産時に優先的に仮想通貨が返還されない可能性がある点です。

資金決済法の「暗号資産交換業」に該当するサービスであれば、顧客の資産を分別管理して信託会社に信託しており、仮にbitbankがハッキングされ破産するに至っても、利用者の資産は優先的に返還されます。

例えば、2022年11月に暗号資産交換業者であるFTXが破産し、日本人が利用するFTX Japanも同様に破産しましたが、FTX Japanは金融庁に登録されていました。

>>Coinpost「FTX、破産法適用を申請 対象はFTX Japan含む130社超」

さとう顧客の資産は分別管理され、優先的に返還されることになっているため、後にしっかり仮想通貨は返還されました。

>>FTX Japan及びLiquid Japan お客様への資産返還に関するご案内

消費貸借契約によるレンディングでは「暗号資産交換業に該当しないこと」に同意することになるため、破綻時は資産が優先的に返還されない可能性があることを押さえておきましょう。

スマートクリプトレンディングの運営は怪しい?

スマートクリプトレンディングは「ミライジング株式会社」によって運用されています。

| 運営会社名 | ミライジング株式会社 |

| 会社設立日 | 2024年7月26日 |

| 代表取締役 | 西田大作 |

| 所在地 | 東京都台東区北上野2-6-6 KSK上野ビル8F |

| 資本金 | 5,000,000円 |

さとうミライジング株式会社の運営事業は以下の通りです。

- 仮想通貨レンディング事業

- 金・宝石類の海外買付及び輸出入

- 古物営業法に基づく古物営業

- 飲食店の経営

- 各種投資に関わるコンサルティング事業

主要取引先としては以下の記載がありました。

| 社名 | 事業概要 |

|---|---|

| 株式会社Koufuku International | 宝石関係 |

| 株式会社 朝日フィナンシャルグループ | 海外ファンドリサーチ等 |

| 株式会社守破理 | 鯨・蟹・水産物の加工及び販売等 |

| 株式会社和円商事 | 廃プラスチック回収等 |

| ファーストメイク・リミテッド株式会社 | 投資顧問業等 |

| 株式会社ライフシステム | 同社名が多く不明 |

様々な事業を行う中で、今回仮想通貨のレンディング事業を新たに展開しています。

さとう仮想通貨に関連する実績は特になく、取締役の詳細も不明なので、この点で信頼性にプラスになる要素はなさそうです。

ちなみに競合の「PBRlending」も元々はイベント運営会社でしたが、これまで特にサービスに問題はなかったです。

もっと仮想通貨業界で実績があるレンディングプラットフォームが良いという方は、暗号資産に関する月刊誌「Iolite(アイオライト)」を長年出版している「株式会社J-CAM」の「BitLending」がオススメです。

※結局はクリプトファンドに再投資されるため、どこを利用してもその点は同じですが。

まとめ:怪しくないがリスクを理解して使おう

スマートクリプトレンディングは、次の3つの理由からよく怪しいと言われるレンディングプラットフォームです。

怪しいサービスではありませんが、あくまでもレンディングは「消費貸借契約」となり暗号資産交換業ではないため、金融庁に未登録である点には注意が必要です。

従って、スマートクリプトレンディングや再投資先がハッキングを受けて資産を失うといった最悪の事態が起きたときに、優先的に返還されない可能性があるというリスクは押さえておきましょう。

しかし、これはスマートクリプトレンディングに限った話ではなく、同じように暗号資産交換業ではないビットバンクやコインチェックのレンディングサービス等も同じことです。

さとうちなみに私は30万円分のビットコインをとりあえず1ヵ月の自動更新プランで入れてみました。

1ヵ月更新なら返還の判断もしやすいのと、仮に6か月間運用すれば7か月以降は最大利率まで上昇するので、様子を見ながら高利率運用できます。

\ 新規貸出で3000円分の仮想通貨がもらえる/

ご覧いただきありがとうございました。

本記事に関するご質問・ご感想はコメント欄か下記のお問い合わせページ・XのDMよりお送り下さい。丁寧に回答させていただきます。

メールアドレスはこちら:contact@pandacrypto.xsrv.jp

ご覧いただきありがとうございました。

本記事に関するご質問・ご感想はコメント欄か下記のお問い合わせページ・XのDMよりお送り下さい。丁寧に回答させていただきます。

メールアドレスはこちら:contact@pandacrypto.xsrv.jp

※2020年5月1日より「仮想通貨」は「暗号資産」へ呼称変更されていますが、一部記事では「仮想通貨」の表記を継続する場合があります。当サイトの「仮想通貨」は「暗号資産」を指します。

仮想通貨に関する注意喚起

仮想通貨の価格は日々変動しており、保有する仮想通貨の価格が急激に下落する場合があります。購入時の価格を下回ったり、無価値になってしまうことで大きな損失が発生する恐れがあります。

仮想通貨の信用取引は、価格変動により保証金を上回る損失が発生する場合があります。

その他仮想通貨に関する注意喚起について詳しく知りたい方は、以下をご覧ください。

| 金融庁 | 暗号資産の利用者のみなさまへ |

| 警察庁 | 暗号資産(仮想通貨)に関するトラブルにご注意ください! |

| 消費者庁 | 投資などのお金に関するトラブルや悪質商法について |

| 国税庁 | 仮想通貨の税務上の取扱い-現状と課題- |

| 政府広報オンライン | 暗号資産の「必ずもうかる」に要注意! |

| 日本暗号資産取引業協会 | 暗号資産に関するトラブルにご注意ください! |

| 国民生活センター | 暗号資産に関する消費者トラブル |

コメント